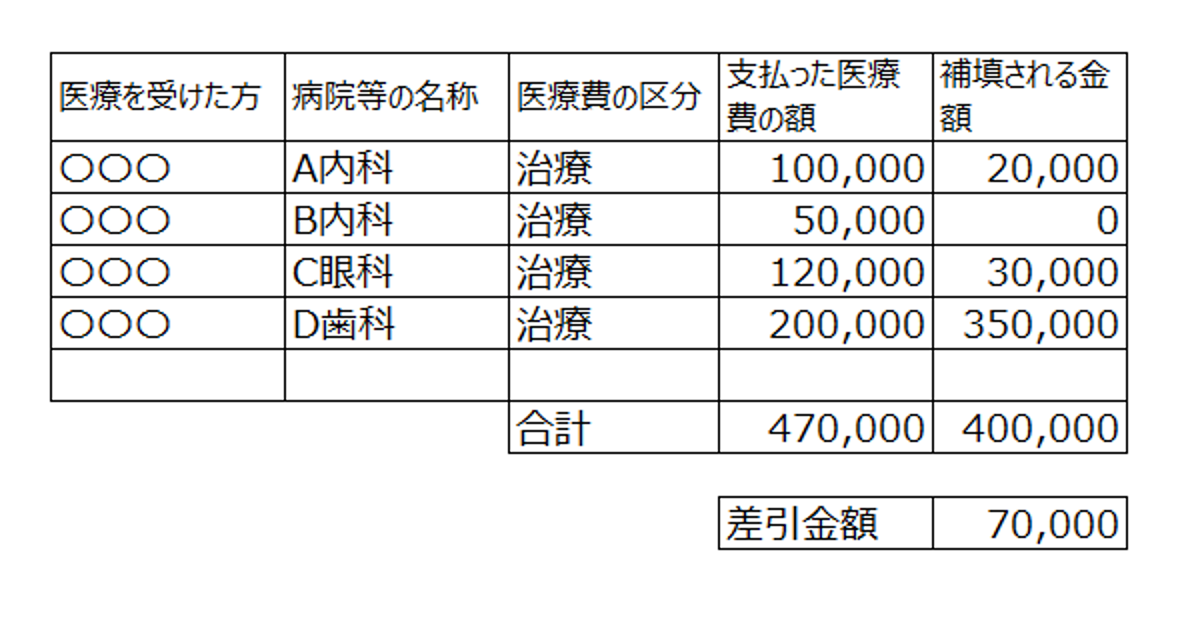

簡略化した医療費控除の明細書ですが、これは正しくないですね。

医療費控除

医療費控除は多くの方が利用されているようです。

うちで確定申告させていただくお客様も、医療費控除をされる方は多いです。

医療費控除をご自身でされる場合、医療費控除の明細書を書くことになります。

支払った金額は、領収書などを見ながら、比較的容易に書くことができます。

ただ、生命保険や社会保険などで補てんされる金額は、間違えてしまう方が多いようです。

この間違いは、結果的に控除額を少なくしてしまいます。

ということは、戻ってくる税金も減ることになるので、注意しましょう。

補てんされる金額とは

「ケガで入院すると、1日目から、日額5千円が払われます!」

「手術を受けられると、1回あたり手術手当金として10万円が支払われます!」

保険のCMみたいですが、このような契約に基づいて支払われたりする保険金が、「補てんされる金額」です。

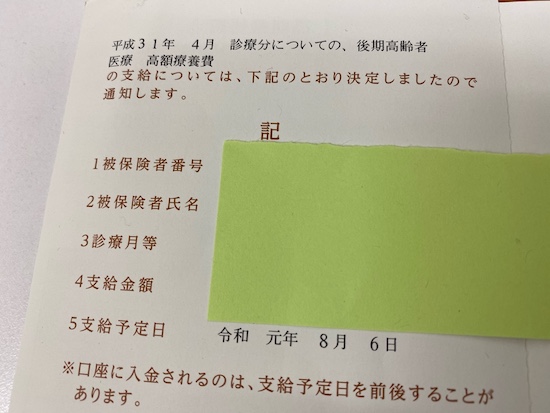

ほかにも、高額療養費などがあります。

高額療養費は、支給されるまで3〜4ヶ月かかることがあります。

ですが、これは「補てんされる金額」として引かなければなりません。

年末近くに高額な治療を受けたときは、注意が必要です。

確定申告書を出すまでに分かれば、計算に取り込みます。

なお、確定申告期限までにわからないときは、見込額を引くか、とりあえず引かずに申告書を作成・提出し、後から修正(申告)します。

補てんされる金額の引き方

補てんされる金額の引き方で注意するのは、次の点です。

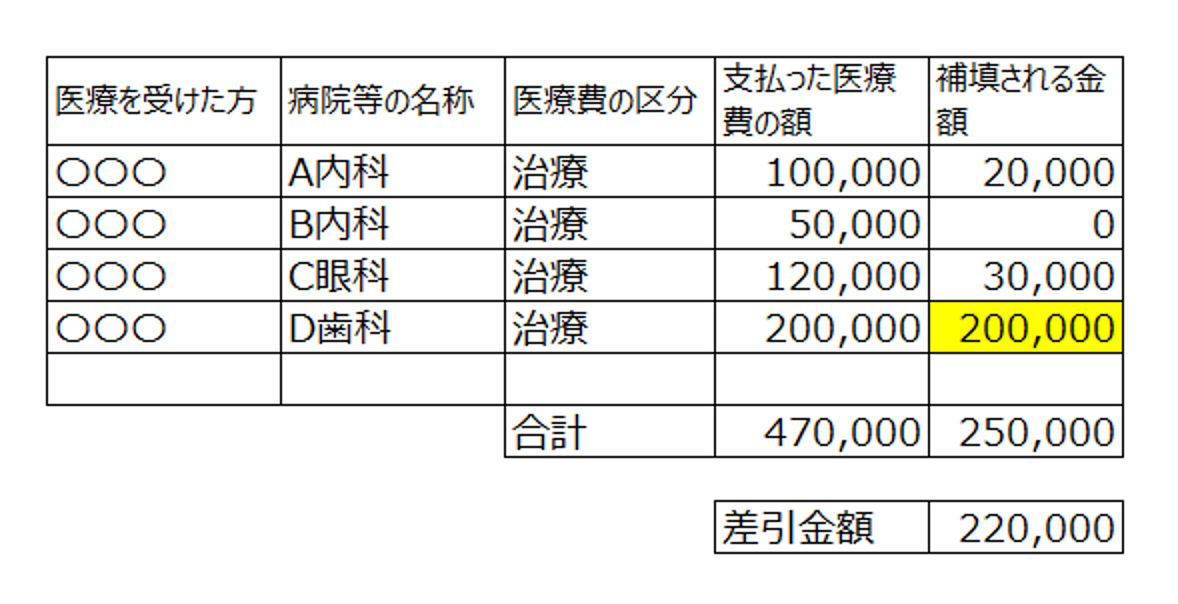

治療費<補てんされる金額の場合、治療費を超えた部分は引かなくてよい

例えば、治療費が20万円で、補てんされる金額が35万円だったら、補てんされる金額欄には20万円と書きます。

つまり実質負担の医療費はゼロということです。

差し引きで儲かっちゃった(?)15万円(俗に言うところの「焼け太り」)には、税金はかかりません。

また、他の医療費から引く必要もありません。

(歯医者分の超えた金額を、眼科の分から引くようなことは、しません)

補てんされる金額は、その治療や手術にひも付きます

例えば、同じ医者に年に3回かかったとします。

1回目と2回目の治療は補てんされる金額がなく、3回目の治療時に手術となり、その結果、手術保険金が出たとします。

この場合も、引くのは3回目の治療費からのみで、このときに補てんする金額が3回目の治療費を超えたとしても、1回目や2回目の治療費から引くことはしません。

医療費に対しての給付ではない場合

補てんされる金額は、あくまでも「医療費」を補てんするものが対象です。

例えば、がん保険の「診断給付金」。

これは「がんと診断されて確定」されることで給付されます。

がんの入院や通院によって支払われるものではありません。

なので、この「診断給付金」は「補てんされる金額」として差し引く必要はありません。

ほかにも「三大疾病保険金」や「特定疾病保険金」も同じ扱いとなります。

これらの保険金は数百万円と高額になることも多いため、間違えないようにしましょう。

また、念のためですが、これらの保険金には所得税はかかりません。

ーーー

冒頭に載せた明細書は、間違っていることが分かりますか?

間違えると、そもそも医療費控除自体、できないと勘違いしてしまいそうです。

正しくは下のようになります。

これなら、医療費控除は受けられますね。

MQ会計セミナーのお知らせ

戦略MQ会計セミナーを行います。

MQってなに? PQ? VQ?

会計のセミナーですが、難しい会計用語は使いません。

そして、どうやったら利益が出るのかを「考える力」を養っていただきます。

詳細、お申込みはこちらからどうぞ