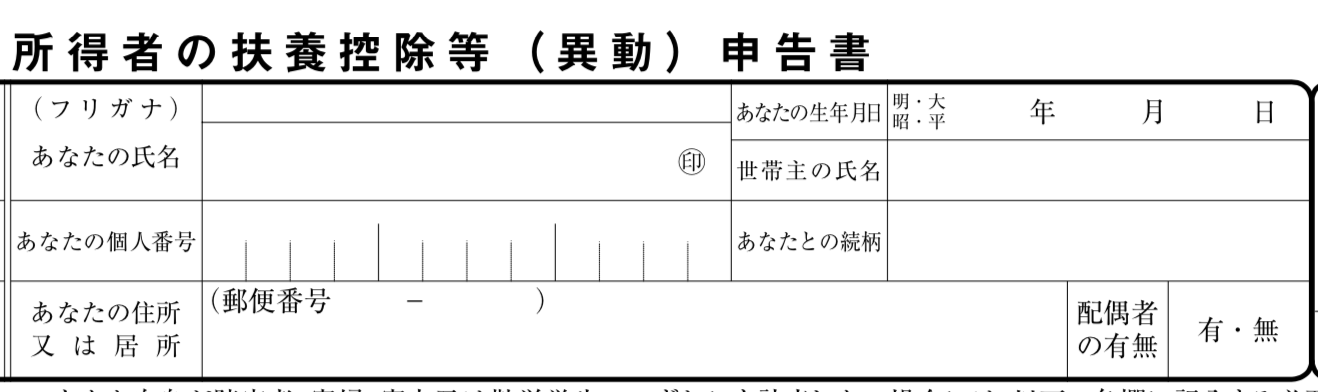

「印」とあるところは、印鑑を押しましょう

年末調整関係の書類は、原則として税務署に出す申告書と同じ意味合いを持ちます。

特に扶養控除等申告書は、年末調整の基本となる書類です。

この書類の提出がないとか、不備などがあると、そもそも「年末調整できない」ということにもなりかねません。

ですので、「印」とあるところには、印鑑を押しましょう。

印鑑がないとどうなるの?

年末調整は、会社員の確定申告のようなものです。

そして、所得税の確定申告書には印鑑を押すとことがあります。

では、確定申告書に印鑑を押すのを忘れて出した申告書は無効になるのでしょうか?

法人税法では「自署し自己の印を押印しなければならない」と定められています。

<追記>

平成30年度の税制改正で、自署押印は廃止されています。

電子申告普及の流れによるものです。

3 法人申告書における自署押印規定の見直し

これまで法人の提出する法人税申告書には代表者及び経理責任者等が自署し、自己の印を押さなければならない旨規定されていましたが、平成30年4月以降、当該制度が廃止されました。この結果、e-Taxで法人税申告書を送信する場合には、これまで代表者と経理責任者等の電子署名が必要でしたが、平成30年4月以降は経理責任者等の電子署名は不要となりました。

平成30年度税制改正に伴い実施するe-Taxの利便性向上施策について

しかし所得税法には、そのような規定がありません。

規定がないからと言って、OKというわけではありません。

法人税法と同様に考えるのが普通です。印は必要です。

ただ法人税法では「印の有無は、申告そのものに影響を及ぼさない」としています。

ですので、印鑑がないからただちに申告が無効になるわけではありません。

所得税(年末調整を含む)でも同様と理解されています。

重要なのは印鑑の有無ではありません

一連の流れの中で重要なのは、その書類を誰が作成し記入したのか、提出の意思はあったのか、です。

年末調整の書類を含め、その書類は本人の意思に基づいて提出されているのかが重要です。

書類に印鑑が押していないと、その書類はその人が作成したのか、会社が勝手に作成したのかわかりません。

手書きであれば、筆跡などから誰が作成したのかわかるかもしれません。

しかし、あらかじめコンピュータで氏名やご家族の情報などを印字した用紙を使っている場合、誰が作成したのかの判別は困難です。

手書きであろうと、印字であろうと、本人が確認している意思表示の一つの方法として、印鑑が重要とされているのです。

本人の意思に基づいて、作成されていることが確認できるのなら、印鑑は重要ではない。

そういうことです。

扶養控除等申告書が本人の意思に基づいて作成・提出されていないとなれば、給与から天引きする所得税は、税額表の甲欄ではなく、乙欄によらなければなりません。

税務調査でも印なしは指摘の対象となります。

電子申告で印鑑はどんどん不要になりつつあります。

ですが、それはあくまでも本人の意思に基づいて作成・提出されていることが基本になっています。

勘違いしないようにしましょう。