※下記の記事を書いてから3年ほど経ちます。

飲食業とは

私が税務調査官なら、「飲食業」と書いてあったら「あなたは第5種ですよね」と指摘しちゃいます。

飲食店業は第4種です

いわゆる食事を提供する飲食店、業種でいうと「飲食店業」の事業者。

この事業者が、消費税の簡易課税制度を適用する場合は、第4種事業に該当し、売上の60%を仕入れとみなして、消費税を計算することができます。

この制度を使うための要件は、

・基準期間(簡単に言うと個人は2年前、会社なら2期前)における課税売上高が5000万円以下であること

・適用を受けようとする課税期間(ほぼ事業年度)の始まる前までに簡易課税の届け出を出すこと

になります。

注意点としては、

・簡易課税制度の適用は、2年間継続しなければならない(2年後辞める場合は届け出が必要)

・簡易課税制度の適用を受けていても、基準期間の課税売上高が5000万円を超えると、簡易課税制度は使えない

があげられます。

簡易課税のメリットと、消費増税による特例

計算がラクです。

仕入れについて、これは10%、これは8%(軽)・・と消費税の区分を分ける必要がありません。

「それならうちも」といって簡易課税制度の適用を受けるとします。

通常であれば、もう今期は始まっていますから、来期以後の適用に向けて、届け出を出すことになります。

ただ、今回、消費増税に伴いこの制度に特例が設けられています。

基準期間における課税売上高の基準を満たしていれば、届け出を出して今期から適用ができます。

消費税簡易課税制度選択届出書

※従来の簡易課税制度選択適用届とは様式が違いますので、十分注意してください。

特例の要件はこのような内容です。

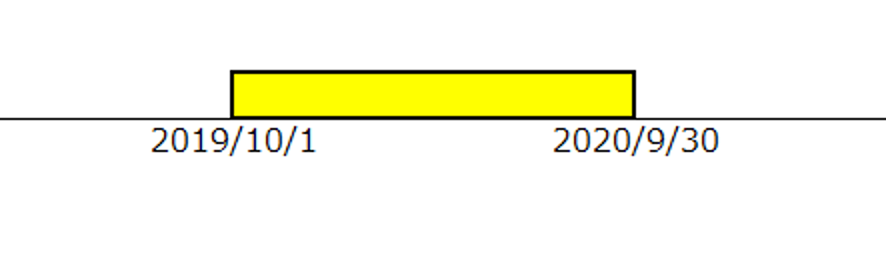

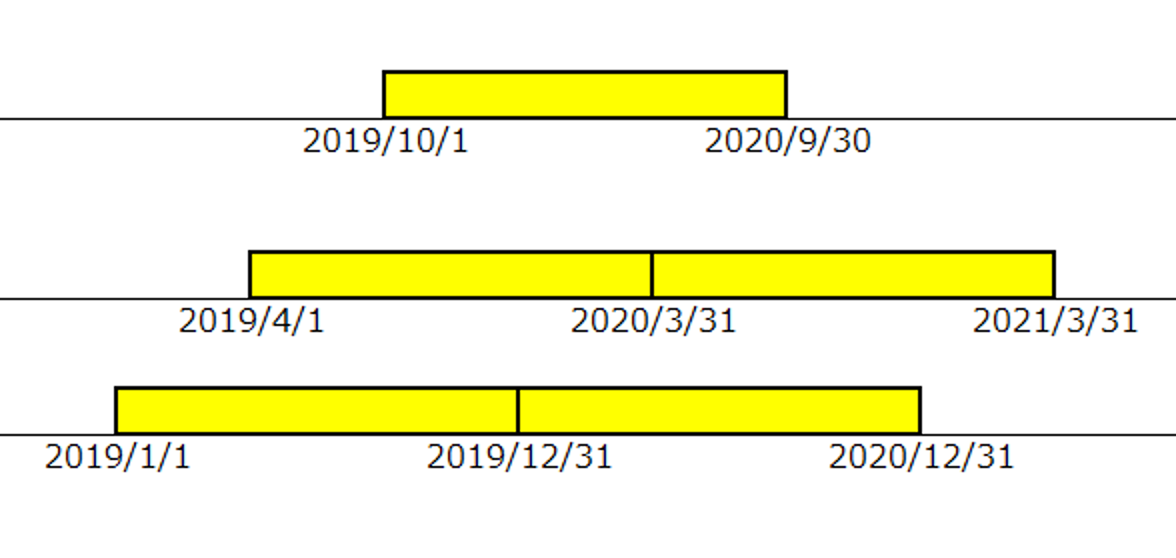

・令和元年10月1日から令和2年9月30日までの日の属する課税期間に仕入れ等を税率ごとに区分するのが困難な事情があること

・今期末までに届け出を出すこと

つまり、仕入れについて10%と8%(軽減税率)に区分するのが困難(大変な手間である)ならOK、ということです。

しかも、この困難さの程度は問わないとされています。

また、届出の出せる期間については、「令和元年10月1日から令和2年9月30日までの日を含む」期間とされています。

9月決算の会社の場合は、この期間とドンピシャですからこの1年となりますが、3月決算や個人事業者(12月決算)の場合は、2期が対象期間になります。

(決算期の変更をすると更に伸びる可能性もあります)

このいずれかの期間で、届け出を出すことができます。

飲食店はさらに有利かも?

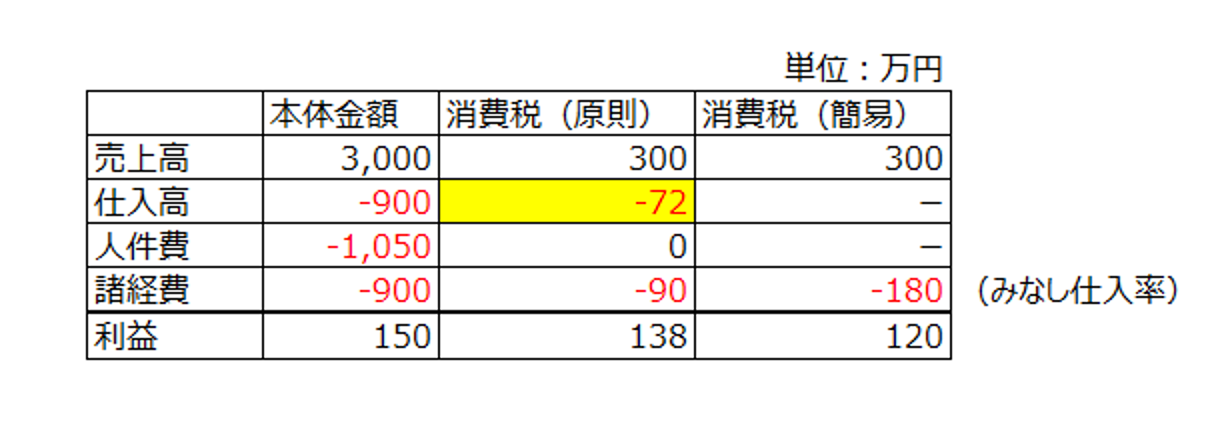

簡易課税制度は、売上についての消費税について、みなし仕入率を使います。

ということは、売上は10%消費税で計算され、これにみなし仕入率がかかります。

単純に比較しても、食材の仕入れ分の税率の差額2%分は、多めに控除されます。

原価率などにもよりますが、これも考慮して判定してみるといいかもしれません。

また、簡易課税制度の注意点、

・簡易課税制度の適用は、2年間継続しなければならない(2年後辞める場合は届け出が必要)

・簡易課税制度の適用を受けていても、基準期間の課税売上高が5000万円を超えると、簡易課税制度は使えない

は今一度検討してくださいね。

設備投資等を予定しているときは、簡易課税が逆にデメリットになることもありますので。

ーーー

【編集後記】

週末から腰痛でツラいです。

電気を当ててもらいましたが、あまりの痛さにのけぞりました。

腰はカラダの要。しっかり治します。