消費税、軽減税率はやめてほしい。

8%は2つある

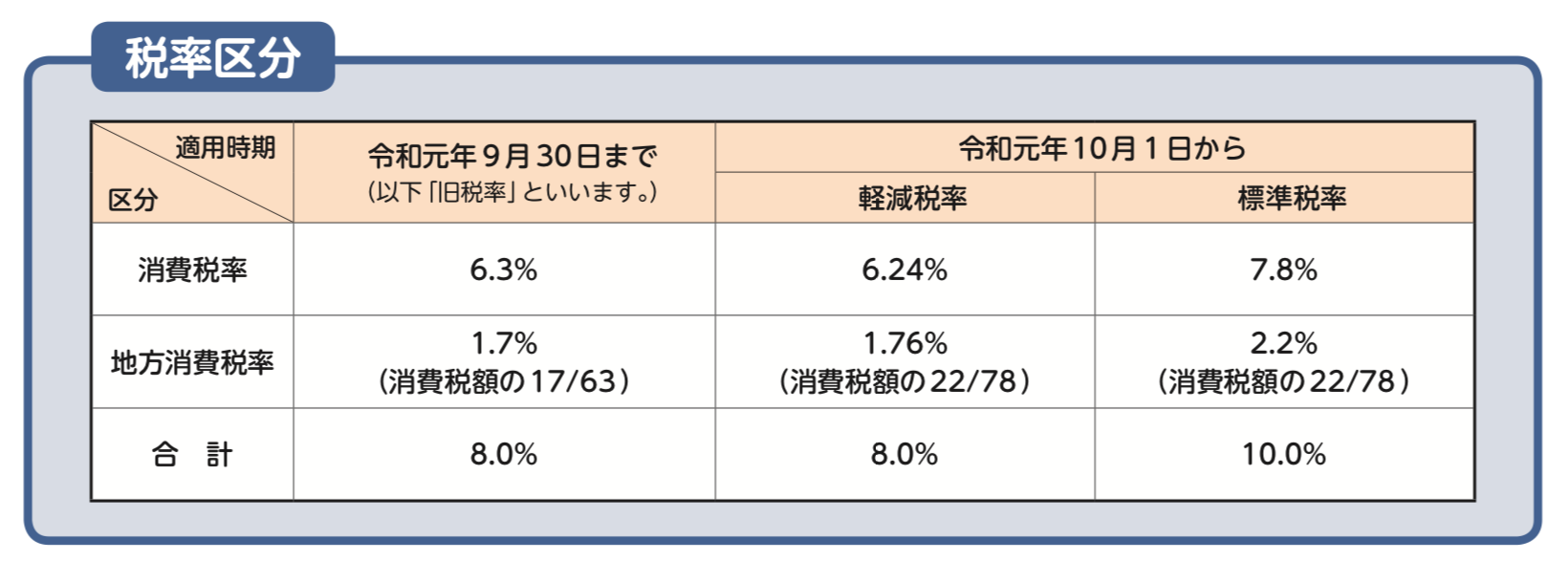

現行の消費税率は、10%。

食料品など一部については、軽減税率が適用され、8%になっています。

ただ、増税前に契約したリース契約など、まだ旧税率8%の取引もあります。

つまり、しばらく10%、8%(軽減税率)、8%(旧税率)が並走することになります。

この8%、経理・申告にあたっては曲者です。

表向きは同じ8%ですが、その中身が違うからです。

「消費税」と単に呼びますが実はこれ、2つの税金の組み合わせです。

国税である「消費税」と地方税分の「地方消費税」の合計なのです。

今までの8%(旧税率)では、国税分6.3%、地方税分は1.7%となっていました。

つまり、消費税額800円というのは、国税分630円と地方税分170円の合計ということになります。

軽減税率の8%はどうなっているかというと、国税分6.24%、地方税分は1.76%となります。

つまり、消費税額800円というのは、国税分624円と地方税分176円の合計ということになるわけです。

これは、10%の内訳が7.8%と2.2%になったことに基づきます。

10%の内訳に合わせて、8%を78と22にしたからです。

ということは、何が起こるか?

例えば、こんな例を考えてみます。

飲食店がイメージしやすいです。

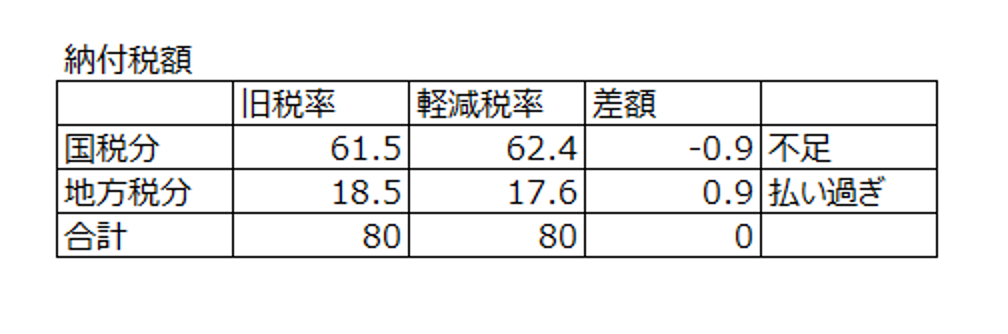

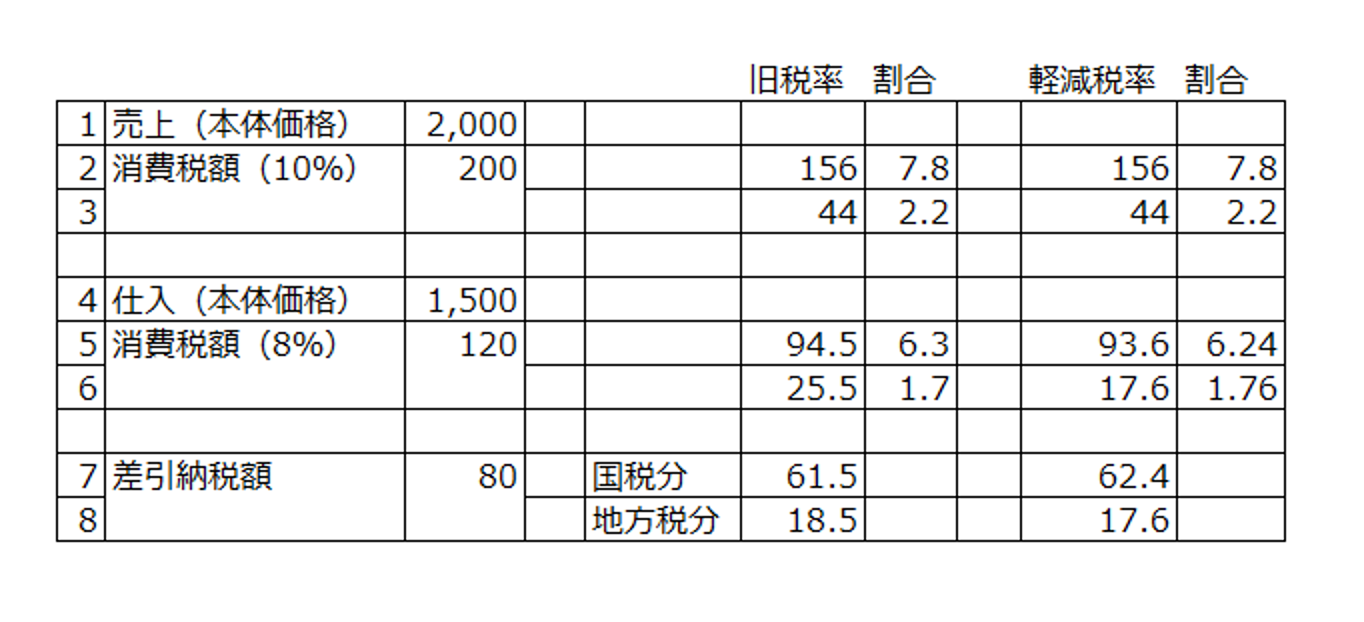

売上は2000万円、消費税は10%なので200万円となります。

仕入れは食材のみ1500万円、消費税は8%(軽減税率)なので、120万円となります。

これで消費税の申告をすると、200万円ー120万円=80万円。

80万円の消費税を払うことになります。

会計処理・消費税計算を正しく、軽減税率で処理できていれば問題ありません。

しかし、間違えて会計処理・消費税計算とも「旧税率」として処理してしまうとどうなるでしょう?

実は、支払う「トータル」は同じ80万円なのですが、国税分と地方税分を間違えることになります。

今回の例では国税分が9千円足らず、地方税分は9千円払いすぎ、となります。

その理由は、8%の内訳が違うことによります。

計算内容を比較してみると、次のようになります。

払う金額は同じだから、いいんじゃないの?

「払う金額は同じだから、いいんじゃないの?」

はい、私もそう思います。

そっちで、よしなにやっといてよ。

といいたいところなんですが、現実はそうはなりません。

国税庁のHPにこういうお達しがあります。

消費税及び地方消費税の更正等及び加算税の取扱いについて(事務運営指針)

(消費税又は地方消費税の一方が増加する場合の修正申告)

2 一の申告に係る消費税及び地方消費税の納付すべき税額の合計額が正当である場合であっても、消費税又は地方消費税の一方が過少であるときには、修正申告書の提出又は更正により是正する必要があることに留意する。

なお、過少である税について修正申告書の提出により是正する場合、過大となっている他方の税については、併せて更正の請求書を提出させ減額更正を行う。(注) 過少である税について更正を行う場合には、過大となっている他方の税と併せて更正を行う。

つまり、「内訳が間違っていたら直しなさい」というお達しです。

まぁ、理屈で考えればそうなんですけどね。

勘弁してくれよ、って感じです。

軽減税率は、ホントやめてほしいです。

ーーー

MQ会計セミナーのお知らせ

戦略MQ会計セミナーを行います。

MQってなに? PQ? VQ?

会計のセミナーですが、難しい会計用語は使いません。

詳細、お申込みはこちらからどうぞ