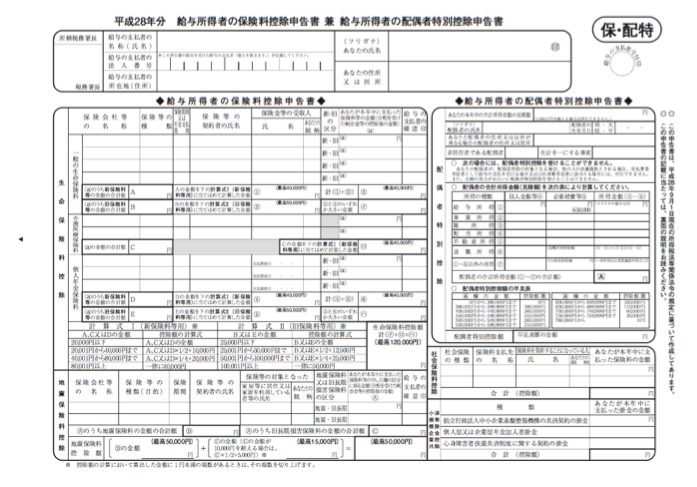

「保険料控除等申告書 兼 配偶者特別控除申告書」

噛みそうなぐらい長いですが、用紙の右肩(保・配特)と書いてある、こんな用紙です。

この用紙は「保険料等の控除を受ける方」と「配偶者特別控除を受ける方」が記入します。

まず、どんな用紙か、ざっくり把握しましょう。

大きく6つの区分からできています。

ざっくり解説しますので、わからないところは詳しい人に聞いてください(笑)

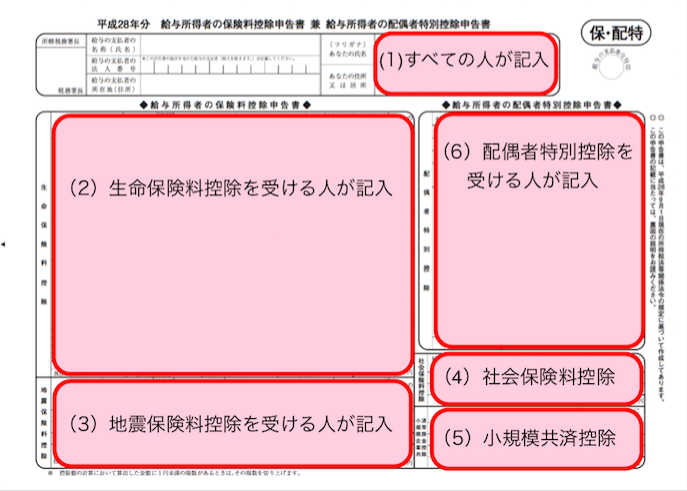

(1)のブロックはすべての人が記入します

あなた自身の「名前」「フリガナ」「現住所」を書いて、名前の横に印鑑を押します。

保険料等の支払がない方、独身の方はこの(1)ブロックだけ書けば終わりです。

(2)から(5)までのブロックに該当する保険料等の支払がある方は、該当する証明書を見ながら、各ブロックに記入します。

また、生命保険料、損害保険料、国民年金保険料、国民年金基金保険料、小規模企業共済等掛金の控除を受ける方は、それぞれの控除証明書の提出が必要になります。

もし証明書をなくした場合は、保険会社などに連絡して、早めに再発行してもらいましょう。

証明書は記入後、用紙の裏に貼り付けます。

自分自身はもちろん、あなたと生計を一にする方の分を払っている場合は、それも含めることができます。

「生計を一にする」とはごく簡単に言えば「あなたの財布で生活している」ということになりますが、わかりにくいので、国税庁のHPの説明に譲ります。

「生計を一にする」とは、必ずしも同居を要件とするものではありません。例えば、勤務、修学、療養費等の都合上別居している場合であっても、余暇には起居を共にすることを常例としている場合や、常に生活費、学資金、療養費等の送金が行われている場合には、「生計を一にする」ものとして取り扱われます。

なお、親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、「生計を一にする」ものとして取り扱われます。

(2)のブロックは生命保険の記入欄です

生命保険には「一般」「介護保険」「個人年金」の3種類があります。

また、一般と個人年金は「旧」と「新」があります。

証明書をよく見ながら、間違えないように書いてください。

「一般」「介護保険」「個人年金」の各欄、また控除合計欄にはそれぞれ上限がありますから、これを超えていたらどこか間違っています。

(3)のブロックは地震保険料の記入欄です

ここには「地震保険」と「旧長期損害保険」について書きます。

証明書をよく見ながら、間違えないように書いてください。

「地震保険」「旧長期損害保険」の各欄、また控除合計欄にはそれぞれ上限がありますから、これを超えていたらどこか間違っています。

(4)のブロックは社会保険料控除額を書きます

「国民健康保険料」「国民年金保険料」「国民年金基金の保険料」を払っている場合に書きます。

「国民年金保険料」「国民年金基金の保険料」は証明書を見ながら、「国民健康保険料」は領収証等を見ながら、本年に支払った金額の合計を記入します。

※会社で給料から引かれている社会保険料は書きません。

(5)のブロックは小規模企業共済等の掛金を払っている場合です

このブロックには小規模企業共済等の金額を書きます。

「種類」欄にある契約について証明書が来ますので、その証明書を見ながら書きます。

(6)のブロックは配偶者特別控除を受ける方が記載します

まず、あなたの今年の給与収入が1,230万円を超えていたら適用は受けられません。

そうでない場合で、次に該当する配偶者の方がいる場合に、配偶者のお名前ほかを記入します。

配偶者特別控除の対象となる配偶者の方は、次の方です。

扶養控除等申告書の「控除対象配偶者」に該当しない方で、

・配偶者の給与収入が1,030,001円から1,409,999円までの方

・配偶者(65歳未満)の年金収入が1,080,001円から1,513,333円までの方

・配偶者(65歳以上)の年金収入が1,580,001円から1,959,999円までの方

の場合に各項目を記入します。

※上記以外の収入(所得)がある方の判定は分かりにくいので、詳しい人に聞いてください。

おつかれさまでしたー。