(おいしいおいしい、呼子のイカ)

私はふるさと納税は好きではないので、やっていませんが・・

ふるさと納税による減税の仕組みをおさらい

ふるさと納税をされた方については、確定申告で税金の還付を受けることができます。

具体的には、原則として「寄付額から2千円を引いた残額が戻ってくる」制度です。

例えば、102,000円をふるさと納税した場合、2千円を引いた、最大10万円が戻る、ということです。

では、税金はどのように戻っているのでしょうか?

仕組みはこうです。

1,所得税の控除として、

①ご自身の所得税率相当額

2,住民税の控除として、

②10%相当額

③100%ー(①+②)(ただし、住民税所得割の20%まで)

この③の部分が、いわゆるふるさと納税の減税部分です。

例えば、所得税率が20%の方が、102,000円の寄付をした場合は、

1,所得税の控除として、

①(102,000円ー2,000円)×20%=20,000円

2,住民税の控除として、

②(102,000円ー2,000円)×10%=10,000円

③(102,000円ー2,000円)×70%(※)=70,000円(住民税所得割の20%を超えないとします)

※100%ー(20%+10%)=70%

となり、所得税は2万円、住民税は8万円、合計で最大10万円の減税となります。

指定対象外の自治体

最近少し加熱し過ぎた感もあり、一部の自治体については、ふるさと納税の対象から外されてしまいました。

具体的には下記の自治体で、この自治体に対して令和元年6月以降に寄付したものは、ふるさと納税の対象になりません。

大阪府泉佐野市、静岡県小山町、和歌山県高野町、佐賀県みやき町

ただし、これらの自治体への昨年の寄付が、すべて減税にならないかというと、そうではありません。

前段で見た、③の部分ができなくなるわけです。

なので、令和元年分の確定申告をするときは、気をつけてください。

具体的に計算、記載してみましょう

説明の便宜上、大阪府泉佐野市、静岡県小山町、和歌山県高野町、佐賀県みやき町の4つの自治体を「対象外自治体」、それ以外の自治体を「対象自治体」と呼ぶことにします。

(具体例)

・平成31年1月から5月までに、次のような寄付をした。

1、対象自治体(泉佐野市を含む)への寄付額 5万円(ふるさと納税)

・令和元年6月から12月までに、次のような寄付をした。

2、対象自治体への寄付 7万円(ふるさと納税)

3、対象外自治体(泉佐野市など)への寄付 4万円

確定申告にあたり、寄付額を集計します。

寄付の総額は16万円で、ふるさと納税の対象額は12万円になります。

ふるさと納税の対象外になる寄付は、4万円です。

確定申告書の記載方法はこうです

まず所得税の控除をするために書くのは、ここになります。

申告書の第二表に書く場所があります。

申告書のAの場合は⑲の欄、申告書Bの場合は㉔の欄になります。

具体例の場合は、こう書きます。

所得税では、区別はありません。

次に住民税の欄に書きます。

ここが要注意です。

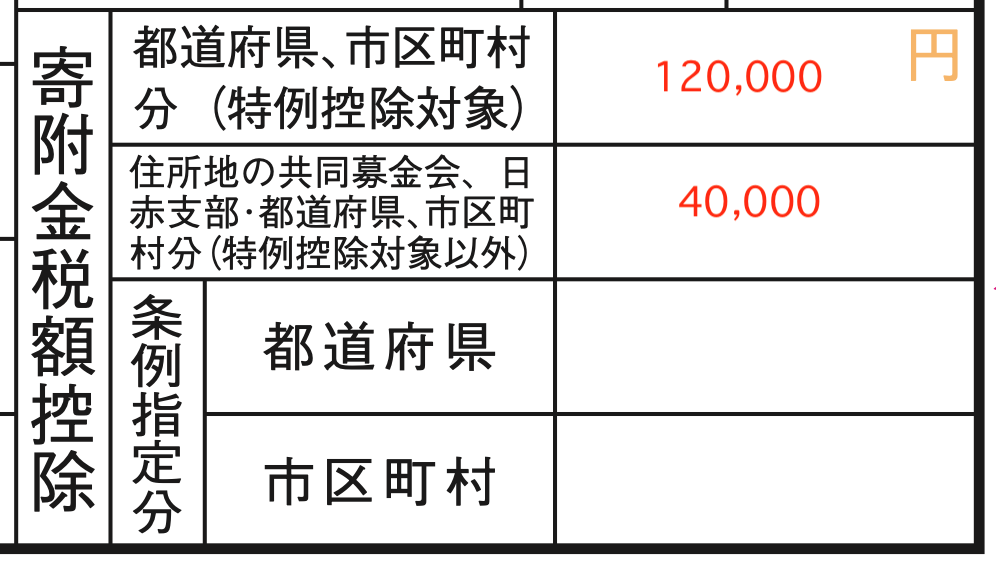

申告書Aの場合の記入欄はここです。(赤枠のところ)

申告書Bの場合はここです。(赤枠のところ)

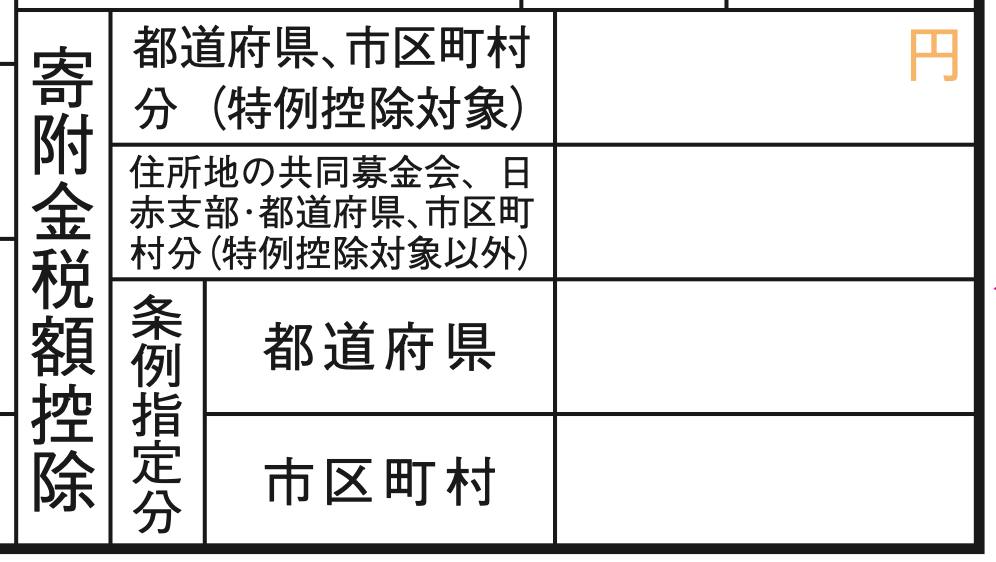

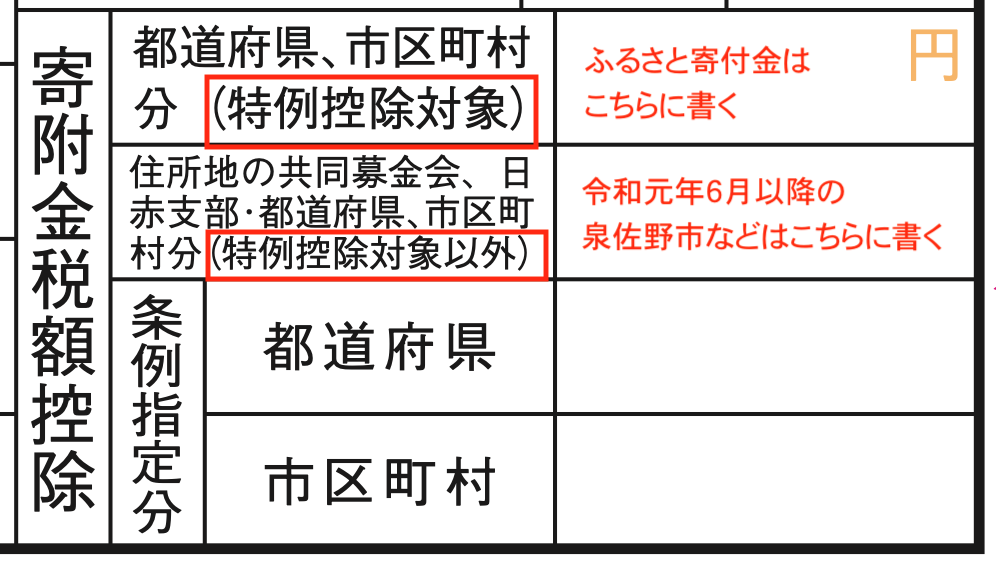

申告書Bの赤枠のところを拡大してみましょう。

ここの上部が二段に分かれていますので、ここで書き分けます。

上段が②、住民税の10%控除の部分、下段が③のふるさと納税控除の部分です。

今回の例では、このように書くことになります。

住民税は、上段の部分は最初の仕組みのところで書いた②、③の控除が行われ、下段は②の控除のみが行われることになります。

間違えないように注意してくださいね。

ーーー

【編集後記】

私はふるさと納税はしていませんが、こんなところに寄付しています。

少額ですが、いずれも毎月定額の方式です。

・日本盲導犬協会

・日本赤十字社

・みちのく未来基金

・日本骨髄バンク

・京都大学iPS細胞研究基金

ーーー

MQ会計セミナーのお知らせ

戦略MQ会計セミナーを行います。

MQってなに? PQ? VQ?

会計のセミナーですが、難しい会計用語は使いません。

そして、どうやったら利益が出るのかを「考える力」を養っていただきます。

詳細、お申込みはこちらからどうぞ