税務署の書式に則っていないのも、たくさん見たことあります。

チェック機能は活かしましょう

法人税の申告書といっしょに出す科目明細書。

めんどくさい書類ではあります。

会計事務所に勤めて法人の決算のやり方を教わったとき、こんな感じで進めると習いました。

・繰越事項を確認する

・減価償却の計算を確認する

・決算項目(棚卸しとか)を確認する

・試算表(決算書の下書き)を作成する

・科目明細書を作る

・別表(申告書)を作る

おおむねこの順番で進めていくと、比較的ムダが少なくできます。

また、途中でヌケ・モレを発見しやすいです。

科目明細書は、比較的重要度の高い項目を記載するようになっています。

なので、作成によりチェック機能を働かせることもできます。

差し支えないなら、書かない

税務署に提出する書類ではありますが、こちら側のチェック用として活用すべきでしょう。

科目明細書に書く欄があったとしても、重要度の低いものはわざわざ書く必要はありません。

科目明細書の注書きにも、小さな字でそのように書いてあります。

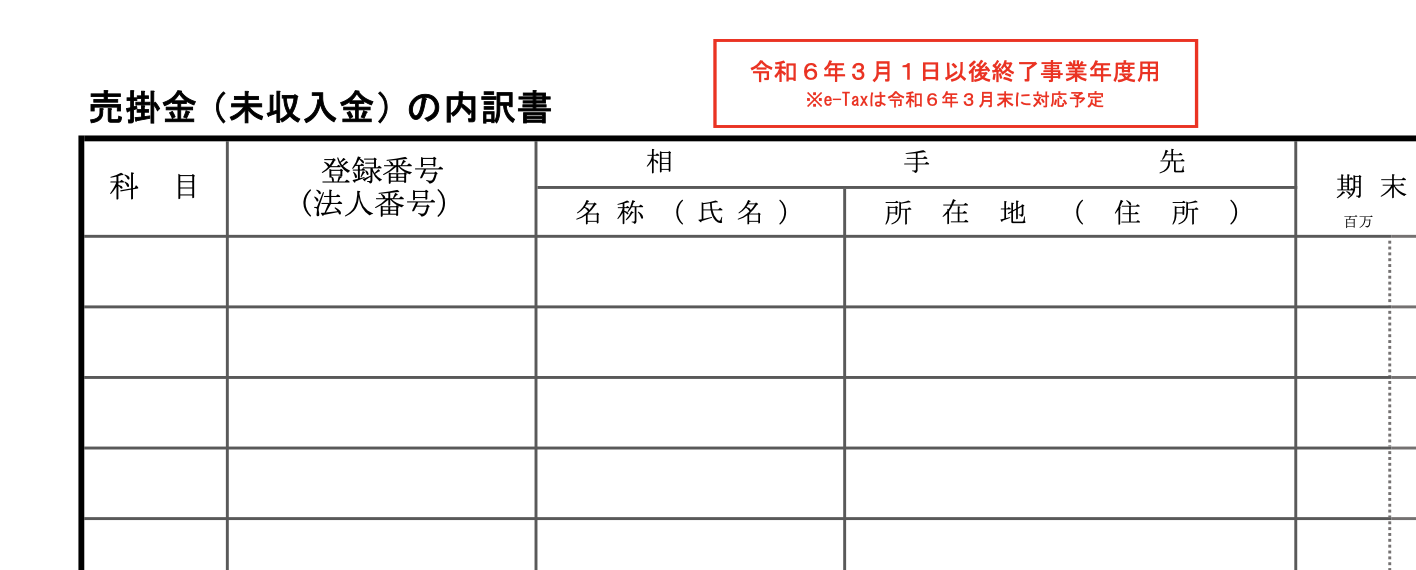

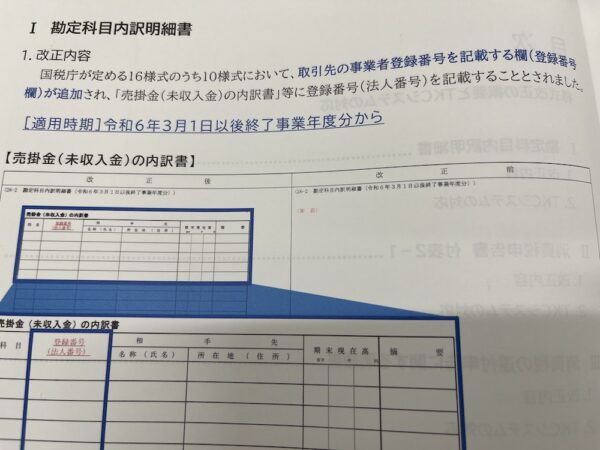

ここ最近、記事に書いていますが、インボイス制度の関係で科目明細書に変更が加えられました。

・しれっと変更を、見逃さないように

・勘定科目明細書、相手先は誰?の「おまけ」に

ーー

某大手同業者団体から、冊子が郵送されてきました。

それにも丁寧な解説が書かれていました。

これだけを読むと「書式が変わったので、漏れのないようにキチンと書きましょう!」

という気になります。(私はなりませんが・・)

でも、こちらでも書いたように、売り先の登録番号など書く必要はありません。

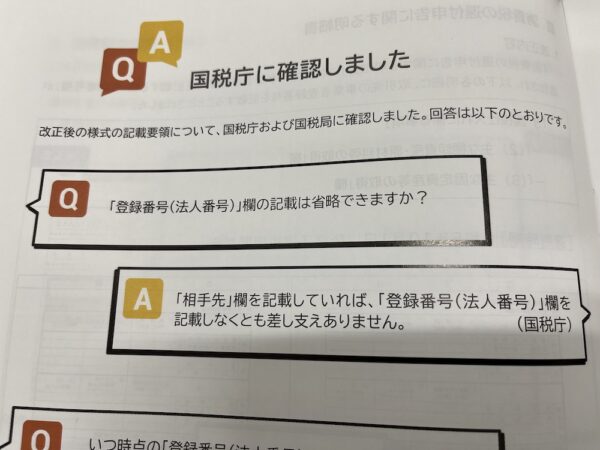

この団体でも国税庁に確認してくださっており、明記してくださっています。

科目明細書の下にもその旨が書いてあります(4番)

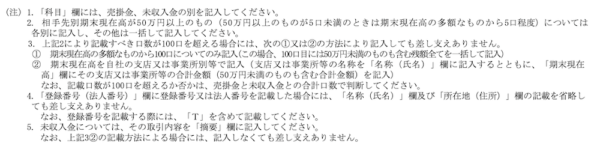

画像だと小さくて読みにくいので、4番だけ文字にしてみます。

4.「登録番号(法人番号)」欄に登録番号又は法人番号を記載した場合には、「名称(氏名)」欄及び「所在地(住所)」欄の記載を省略しても差し支えありません。

「登録番号等を記載した場合には、」ですから、「書かなければいけない」ではないわけです。

つまり「今まで通りでいいですよ」ということです。

そうでなくても、インボイス関係でザワザワするわけです。

余計な作業は増やさないのが鉄則です。

書いた方がいい場合もある

税務署の方々は、提出された申告書類をチェックします。

疑問点などがあれば確認したり、調査に来たりします。

調査は申告納税制度である以上、避けることはできません。

ですが、時間も労力も使うことになります。

なので、無いに越したことはありません。

決算書の勘定科目、事業概況説明書、科目明細書に記載することで、

「これは何?」という疑問が生じないようにすることも大事です。

そういう意味では、何でも省略、何も書かないではなく、上手なアピールのために使うことも有効です。

ーーー