最近はPL(損益計算書)より、BS(貸借対照表)をしっかり見ようという意見が多いようです。

貸借対照表は

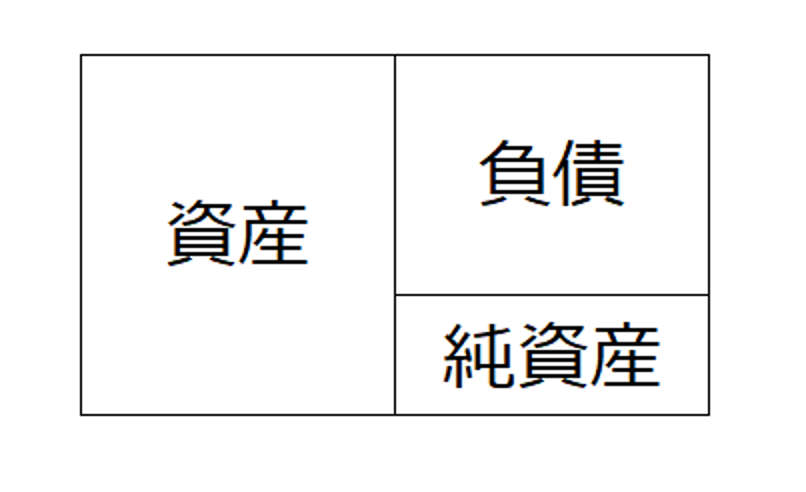

貸借対照表を視覚的な図形で表すと、こんな図になります。

向かって左側に「資産」、向かって右側上に「負債」、その下に「純資産」があります。

今回はこの左側にある「資産(の部)」を見てみましょう。

資産の部は3つに分かれる

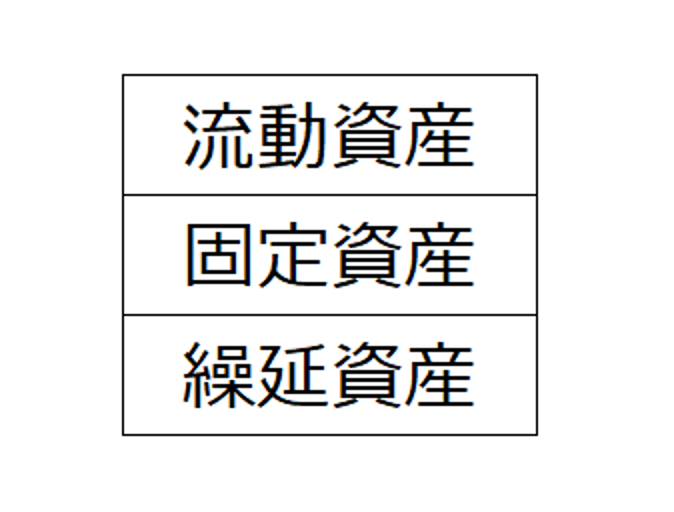

左側の「資産の部」は、大きく3つに分かれます。

上から「流動資産」「固定資産」「繰延資産」となります。

換金価値の高いものから、上に並べるとされています。

そうすると、おおよそこんな並びになります。

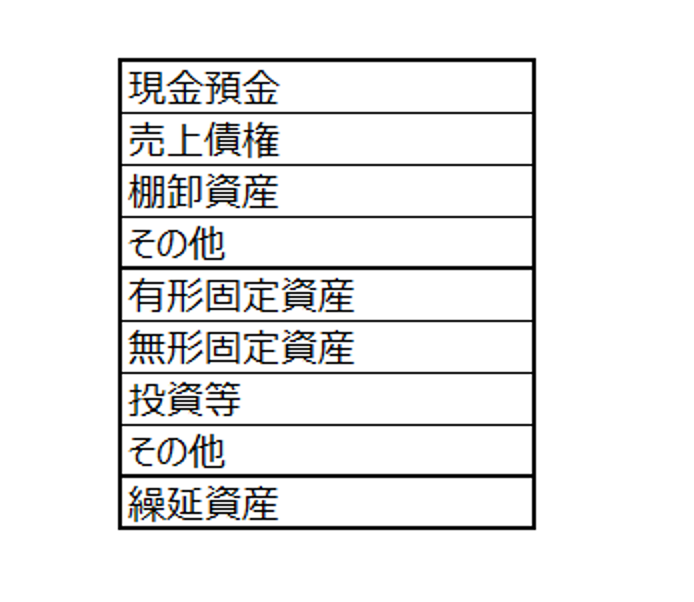

これもまだ大きなくくりで、さらに細かく勘定科目が並びます。

それぞれ貸借対照表作成時点における「残高」を、「金額(円)」で表します。

今回はこの「金額」というものにフォーカスします。

MQ会計セミナー、開催のお知らせ

戦略MQ会計セミナーを行います。

詳細、お申込みはこちらからどうぞ

金額は何を表すか?

現金とか、売掛金とか、建物とか、それぞれに金額が付きます。

合計して「総資産」となり、各種の分析指標などに使われます。

さて、この金額、どんな金額なんでしょう。

教科書的な説明と、教科書には書いてないかもを考えてみましょう。

現金預金

<教科書的説明>

現金は、金庫のお金。

預金は、通帳の残高。

身近ですし、実態はよくわかります。

私が金庫から1万円を出せば、それを見た人は1万円と認識しますし、通帳の残高を見ればお互いいくらあるかわかります。

100万円は100万円ですね。

もう一つは出どころ。

商売で儲けたお金なのか、借りてきたお金なのか、車や株を売って得たお金なのか。

<教科書には書いてないかも>

本当にその現金がありますか?

「あることになっている」金額ではないですか?

むかし、ある郵便局で金庫の中の現金が無くなっている事件がありました。

札束が前後2列に積まれていたのですが、その中に後列のないものがあったそうです。

本来ならできないはずですが、手前の札束が押し込めてしまう。

なぜ押し込めるのか?

それは横領されていたからです。

売上債権

<教科書的説明>

売上債権は、受取手形や売掛金など、こちらが掛けで売った商品代金などです。

来月末に入金されるとか、期日が来るとお金になるものです。

その手形、その売掛金は、本当に期日にお金になる?

相手方は夜逃げの準備をしているかもしれません。

手形はほんとうに、売上代金分としてもらってきたものですか?

融通手形(売上取引に基づかない手形)ではないですよね?

<教科書には書いてないかも>

その売掛金は正しい値段、正価による売上のものですか?

さんざん値引きされた、あるいは数量がほしいから値引きした結果の売上のものではないですよね?

もしそういう売掛金なら、いくら金額があっても、いくら翌月回収できても、だんだん商売はきつくなります。

棚卸資産

<教科書的説明>

まだ売り上げていない商品や、これから投入される材料など。

製造業では製造途中の仕掛品も棚卸資産となる。

過剰な在庫や、不良在庫がないか、要注意。

整理整頓も大事。金利や倉庫代など在庫費用にも注意が必要です。

売れなければ、1円もお金は入ってきません。

<教科書には書いてないかも>

棚卸資産の金額は、在庫数量に金額(単価)をかけます。

数量は正しくカウントされていますか?

単価はどの数字ですか?

・買ってきたときの金額? ー 買ってきたのはいつですか?今の値段と比べてどうですか?

・原価計算により計算した金額? ー 原価計算では売れてもいないのに利益が乗ります。

・評価した金額? ー 誰が、どうやって評価していますか?

社内の誰がやっても同じ金額になりますか?

有形・無形固定資産

<教科書的説明>

ここに載っている金額は、買ったときの値段から償却費を引いたものです。

(土地を除く)

本来は会社が個々に、償却費を見積もり、償却計算をして構いません。

ですが多くの場合、税法の基準に引きずられます。

<教科書には書いてないかも>

貸借対照表には、残高が載っていますが、この残高ほどあてにならない残高はありません。

今期のBSに載っている「備品」の金額は、いったい何を表している金額なのでしょう?

産業革命という歴史から生まれた計算方法ですが、代替方法が見つかりません。

また、現代の産業革命品である「情報」や「技術」などは、実際にその会社にあります。

ただし、会社の「価値」としては評価されますが、金額になって現れるのは、会社や技術をを売ってからです。

投資等

<教科書的説明>

株などの有価証券の、買ったときの値段です。

株価が大幅に下がっているときは、評価損を出すこともできます。

<教科書には書いてないかも>

日々値動きしていますし、その会社の評価額は、今まで述べてきたようなことをその会社でやらなければなりません。

金額はあってないようなもの、売るときまで分かりません。

安く買って高く売れればいいですが。

繰延資産

<教科書的説明>

将来にわたって効果が見込まれる費用を繰り延べたもの

<教科書には書いてないかも>

アカデミックには、効果の及ぶ期間に・・・

でも、実態はただ費用を後ろにずらしているだけだと(思います)

まとめ

というわけで、一般的に現金預金以外は単なるおしるし。

金額で表されていても、その成り立ちや、立ち位置はまるで違います。

しかも瞬間値で、次の日にはまたそれぞれがバラバラに動き出します。

そんなこと言ったら、貸借対照表なんて意味ないじゃん。

流れの中の一部を切り取った、瞬間写真でしかありません。

なので、意味を考えてはダメでしょう。

私は分析しませんが、分析も気休め程度。

もっと前後のつながり、流れを意識した方がいいでしょう。

私は最近、特にそう思っています。

誤解のないように言えば、PL重視なわけでもありませんよ。