もう何が何やら・・・

法人事業税等のあゆみ(最近)

いったい何が面白くて、コロコロ変わるのでしょうかねぇ。

法人事業税

↓

法人事業税+地方法人特別税

↓

法人事業税+特別法人事業税 ← 今ココ

↓

↓

(問)次の改正で創設される税の名前を述べよ

①法人事業税+地方特別事業税

②法人事業税+法人特別地方税

③法人事業税+特別地方法人税

④法人事業税+法人地方特別税

⑤わからない

(正解:知りません・・)

税制は廃止になるものはほぼ無く、改正または創設です。

だんだん名称が長くなってきたり、組み換えが起こります。

特別法人事業税( ← 今ココ)

令和元年度税制改正により、(もっともらしい理由)、特別法人事業税が創設されました。

令和元年10月1日以後に開始する事業年度の申告に適用されます。

なお、地方法人特別税は、令和元年9月30日までに開始する事業年度をもって廃止されました。

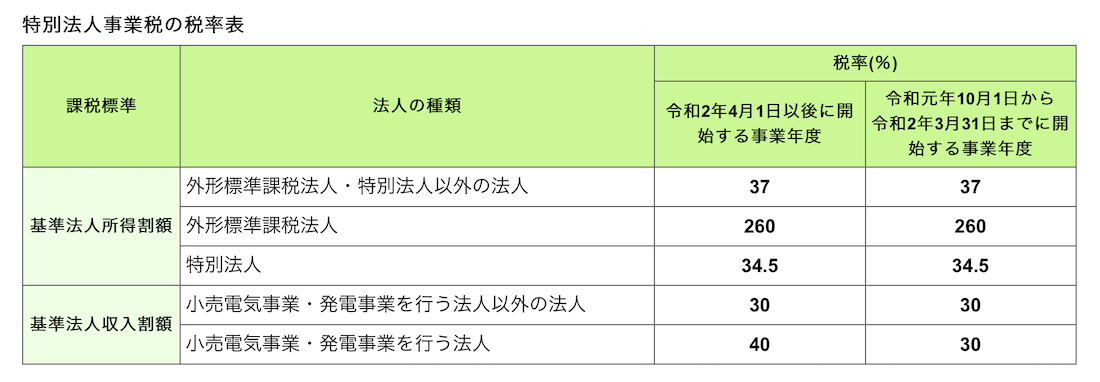

納める額は、「基準法人所得割額又は基準法人収入割額 × 税率」により計算されます。

税率は、冒頭の税率表をご覧ください。

今は切替期間のため・・

「特別法人事業税」は令和元年10月1日以後に開始する事業年度の申告に適用されます。

ということは、最初にこの税金を払うのは、令和2年9月決算の会社からでしょうか。

答えは否です。

令和元年9月決算の会社で、一定の利益が出ていた会社は、特別法人事業税の申告・納税が必要になります。

この会社は、予定納税(または中間申告)の必要があるからです。

具体的には令和元年10月から令和2年3月までの期間について、今月(令和2年5月)末までに申告・納付が必要です。

(※コロナによる申告・納付の時期の特例はありますが、計算方法は法律どおりです)

ではどうやって計算するのでしょう?

今の時期は切替期間のため、経過措置という暫定手法を使って計算をします。

ただし、予定納税をする会社と、中間申告をする会社では、計算方法が違います。

なので、注意が必要です。

予定申告の場合

基本的に計算(印字)された予定申告・納付書が届きます。

なので、その場合はそれに従って払えばいいでしょう。

もし予定申告・納付書が届かなかったりして、自ら予定申告書・納付書を作成する場合は、次の方法で計算します。

<法人事業税>

(前事業年度の法人事業税額(割ごとの額)÷前事業年度の月数) × 6.3

<特別法人事業税>

(前事業年度の法人事業税額(合計)÷前事業年度の月数) × 2.3

※一般的な「(前事業年度の税額 ÷ 前事業年度の月数) × 6 」ではありません。

間違えると足りませんので、注意してください。

仮決算による中間申告をする場合

この場合は改正後の計算方法によります。

なのでまず法人事業税を計算し、冒頭の税率表により、特別法人事業税を計算します。

算式は、「 基準法人所得割額又は基準法人収入割額 × 税率 」となります。

申告書は最新のものを入手し、それに従って計算しましょう。

<2020.1118追記>

こちらへのアクセスを多く頂いていますので、もう少し詳細に記事にしました。

・令和元年9月以後決算法人の予定納税・中間申告は、地方税に要注意

よろしければご参考に。

ーーー

【編集後記】

高校4年生の子どもは、昨日からオンラインで大学の授業が始まったようです。

まだ大学の学生証はもらっていないそうで、何とも不思議な感じです。