償却資産の申告書の提出期限は1月末日です。

申告は正直めんどうで、困ります

償却資産の申告書、めんどうですし困ります。

しかし現状は決まりですので、粛々と行うしかありません。

なぜそう感じるか、その理由はこの2つのズレです。

期間のズレ

償却資産の申告は暦年単位で行うため、区切りが決算期と必ずしも一致しません。

12月決算でない場合、決算から12月までの増減を考慮しなければなりません。

めんどうです。

対象のズレ

いわゆる少額減価償却資産の特例です。

これは、取得価額が30万円未満の資産については、その期の費用にできる国税の特例です。

ただ、償却資産税を課す地方税ではこの特例はありません。

事業年度単位で、年間300万円まで認められるため、最終判断は期末になることが多いです。

償却資産の申告時には決まっていないこともあります。

このズレで税金のかかり方が変わるので、めんどうです。

税理士会を始め、さまざまなところから時期のズレを是正してほしいと意見は出ていますが、今のところ変わる気配はありません・・・

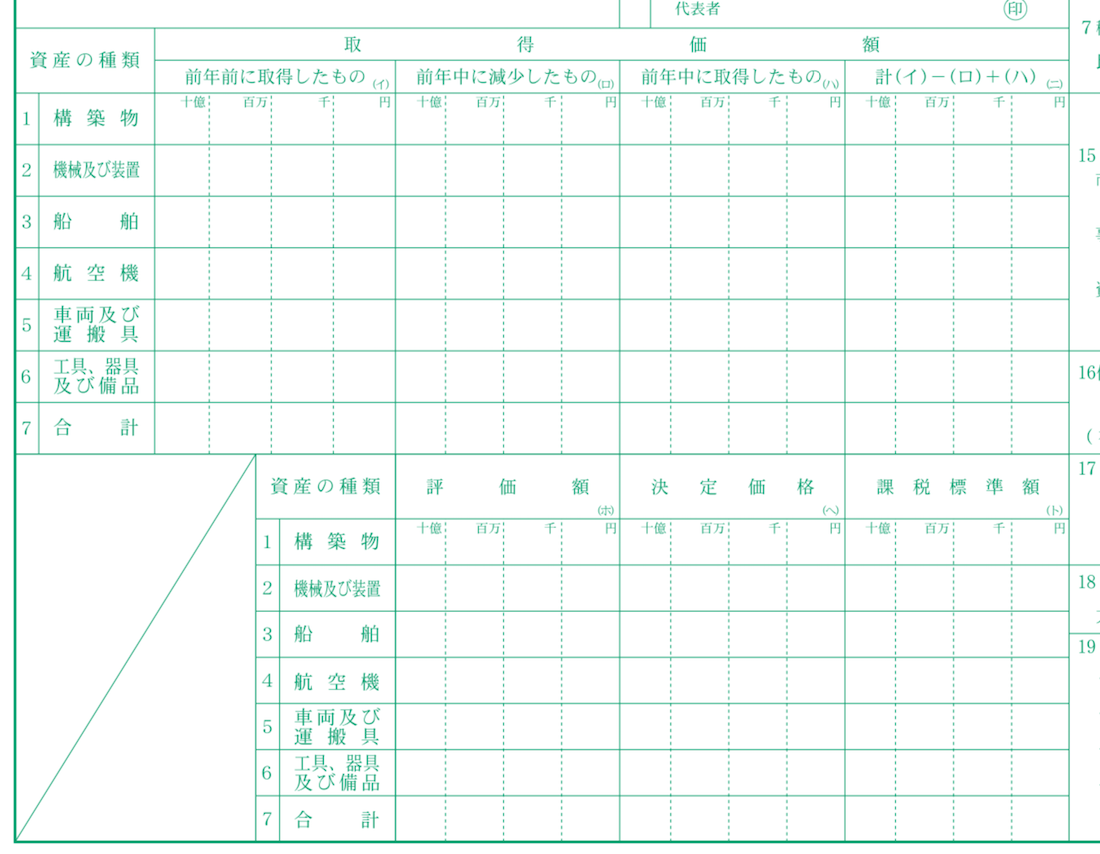

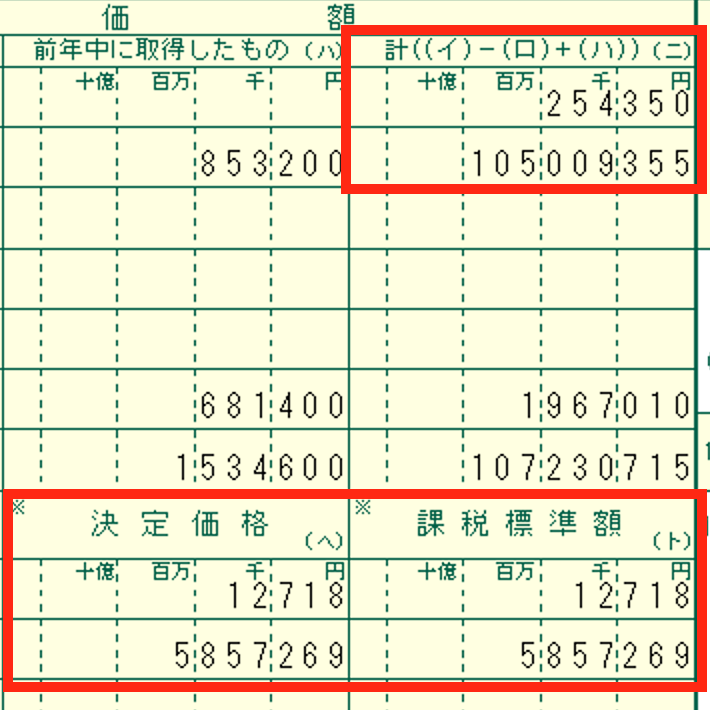

課税標準のズレ

こちらもズレがありますから、注意が必要です。

減価償却などで使う固定資産台帳。

ソフトなどは原則として国税仕様になっています。

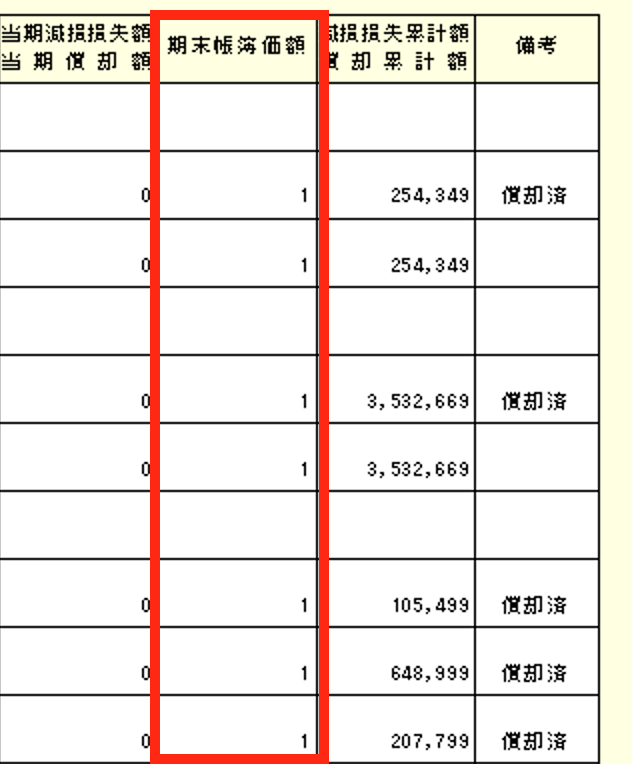

現在減価償却は1円を残して、償却が可能です。

ですから、償却が終わった資産は帳簿価額は1円となり、固定資産台帳もこんな感じです。

一方の償却資産税。

こちらは評価額(原則として、年初簿価)に対して課税されます。

評価額の算出方法はいわゆる減価償却を行い計算します。

しかし、償却資産に係る評価額は、取得価額の5%が最低限度額と定められています。

ですから、資産を処分しない限り最低でも5%の評価額がついているのです。

税務のソフトで見てみると、わかります。

上部には取得価額が記載されています。

下の評価額は、その約5%になっています。

国税で減価償却が終わっていても、資産がある限り、償却資産税はかかり続けます。

償却資産税の免税点(税金がかからない限度)は150万円ですから、この例ではずっと償却資産税がかかります。

もしこの中に「使わなくなったけどそのまま」なんて資産があったら、処分するなりしましょう。

また、減価償却計算(固定資産台帳)はソフトでやっているけど、償却資産の申告書は手書き、なんてことはないでしょうか?

過去に減価償却計算(固定資産台帳)と償却資産の申告書の金額がズレている、なんていう例をみたことがありました・・・ので。

・貸借対照表に載っているのは・・(固定資産台帳のお話)

https://www.tt-tax.net/koteishisandaicho

ーーー

【編集後記】

出禁のため、一日家で過ごしました。

私は自宅では仕事モードになりにくいんですが、仕事はしてます。

夕方は気分転換も兼ねてスーパーに買い物。

「○ポイントカードはお持ちですか?」

しかし、この問いはいつもうんざりです。