決算書の貸借対照表を眺めると、そこには

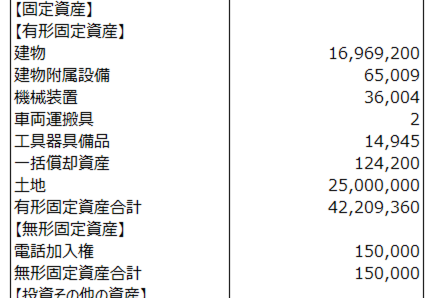

貸借対照表の有形固定資産

貸借対照表、資産の部の中段に、固定資産が記載されています。

固定資産がなければ、もちろん金額はありません。

会計、あるいは税法上の処理でここに数字が載らないこともあります。

この数字、何を表しているのでしょう。

よく見るとこの会社の場合、車両運搬具は2円です。

もちろん、買った値段ではありません。

一般的にこの数字は、決算日現在の固定資産の帳簿価額を表しています。

土地を除いて、減価償却費という費用を引いたあとの残額です。

決算書では、台数や設備の状況もよく分かりません。

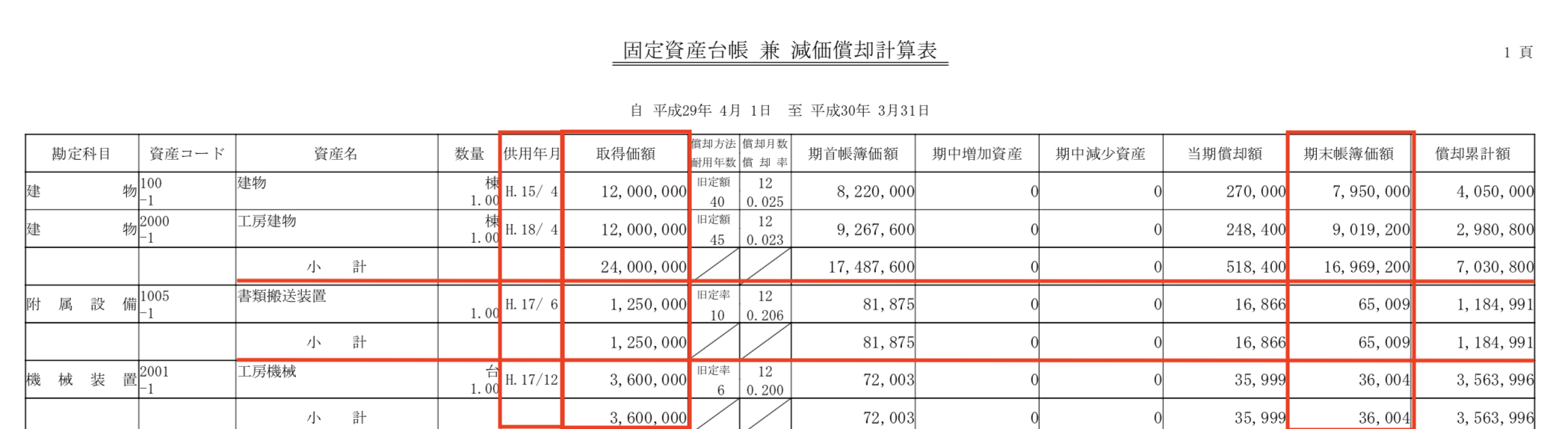

固定資産台帳

一般に固定資産のある会社には、固定資産の管理や減価償却費計算のために、固定資産台帳というものがあります。

中小企業の多くは、会計事務所が減価償却の計算をしていますので、この台帳も会計事務所が持っています。

決算書に綴られていると思いますので、見たことあると思います。

もし見たことがなければ、もらうようにしてください。

こんな書式です。

ここには種類ごとに、資産の名称や数量、取得時期、取得価額が載っています。

先ほどの車が気になりますので、見てみましょう。

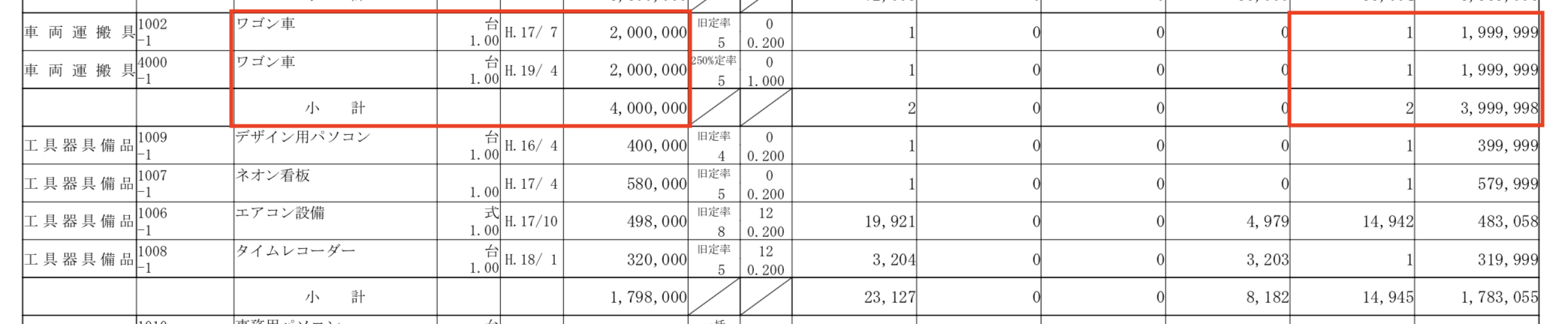

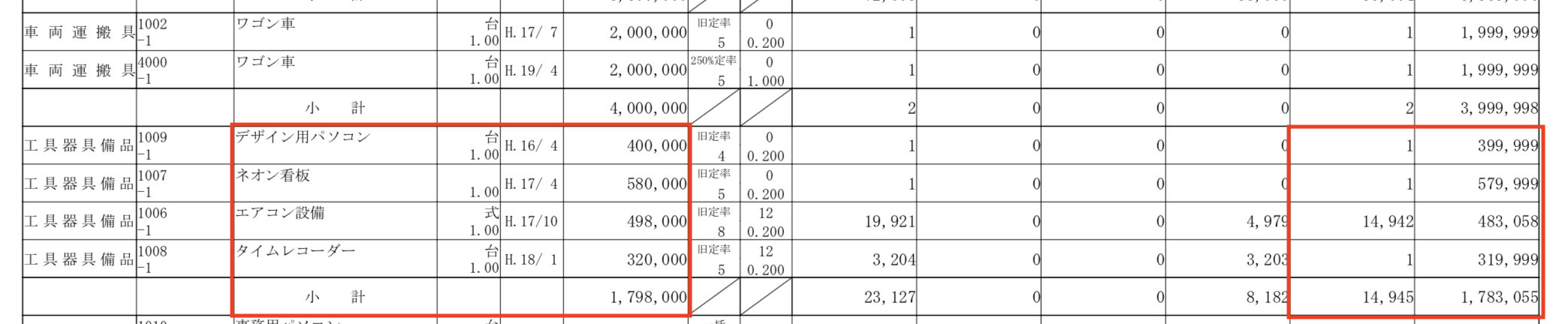

車両はワゴン車を2台持っていて、どちらも200万円で買ったようです。

買った時期は、H17年とH19年、10年を超えていますね。減価償却も終わっています。

修理代がすごいかも知れませんね。

備品も見てみましょう。

デザイン用パソコンですが、H16年に買ったもの。

デザインソフト動くんでしょうか・・・?

ぜひ見比べてください

決算書の貸借対照表に載っているのは、あくまでも決算日現在の帳簿価額。

計算上の減価償却費を引いた残額です。

今の値段も、買った値段も表していません。

ぜひ固定資産台帳と見比べてみてください。

見るところは、

・本当にその資産がありますか?

→ 不一致もままあります。もう処分して無いのに載っていたら、適正に処理しましょう。

・その資産は、現在事業で使っていますか?

→ 資産はあるのに使っていないなら、その理由はなんですか?

壊れているなら修理するか、処分するなどしましょう。

・買い替えるべき資産はありませんか?

→ モノとしての寿命はどうですか?修理代がかかりすぎていませんか?

→ 性能はどうですか?経済寿命はきていませんか?

いいものなら大切に長く、定期的なメンテを。

使ってないものは処分、断捨離して。

陳腐化しているなら、より生産性の上がる、効果的な設備投資を。

検討してみてくださいね。

ーーー

【編集後記】

昨日は初の両国国技館、初の枡席。

でもコンサートなのでみんな座らず、立ってましたが(笑)

国技館の住所は、東京都墨田区横網1丁目3番28号。

なるほど、相撲に関係あるから「横綱(よこづな)」かと思いきや、よく見ると「横網(よこあみ)」。

いやー、思い込みには要注意です。

(教えてもらうまで全然気づきませんでした)

【MQ会計セミナー、開催のお知らせ】

11/16、戦略MQ会計セミナーを行います。

詳細、お申込みはこちらからどうぞ