電子取引になります

新幹線で出張に行くとき、「えきねっと」というJR東日本のサービスを使います。

空席検索 → 座席予約・購入・決済(クレジットカード) → 乗車 という流れがすべてネット上で完結します。

きっぷの発券もできますが、Suicaやスマホにチケット情報を取り込むと、便利ですし安くなります。

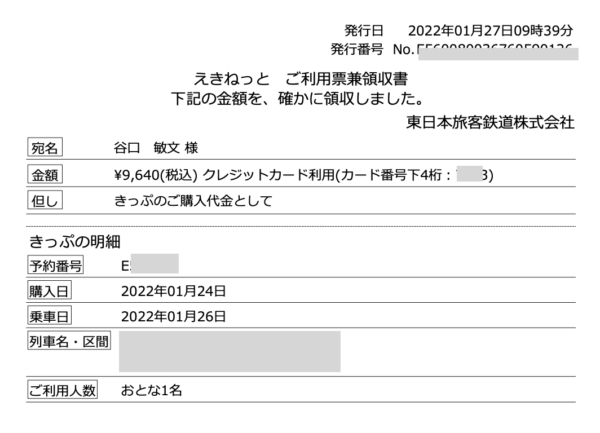

領収書はサイトからPDF形式でダウンロードします。

電子取引です。

なので、領収書は「印刷してファイリングではダメ」です。

電子帳簿保存法によって、「電子データで保存しなければ」なりません。

どんなふうにファイリング?

具体的には、サイトからダウンロードしたPDFを、そのまま保存します。

もしダウンロードできないときは、スクリーンショットなどで保存することになります。

今回は記事用なので、一部をマスキングしていますが、実際に保存するときにこういうことをすると、改ざんになります。絶対しないでくださいね。

改ざん等をすると保存の要件を満たさないなどの理由で、税務調査では「経費として認められない」とか、「青色申告の取り消しの対象」となったりします。

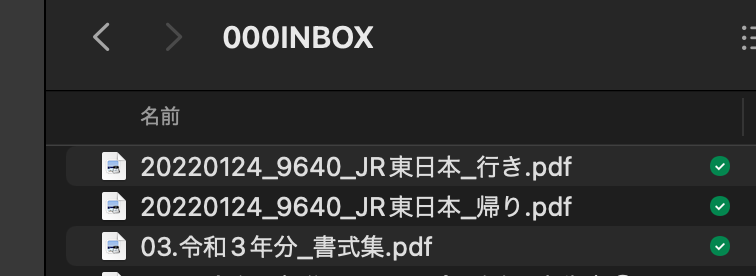

保存の際には、このPDFに一定の名前を付けます。

国税庁によれば、「日付、金額、取引先」の情報はマストとされています。

なので、今回は「20220124_9640_JR東日本」という名前でしょうか。

今回、行きと帰りを別々に買いました。

そうすると、帰りの分のPDFに「20220124_9640_JR東日本」と付けて保存すると、行きのファイルを上書きしてしまいます。

現実的には、「日付、金額、取引先」の後に「行き」とか「帰り」とか、追加情報を付けなければならないでしょう。

従業員の経費精算の場合は?

もしこれを従業員の谷口くんが行った場合、経費精算をしてもらいます。

電子取引保存法一問一答【電子取引関係】(令和3年12月 国税庁)

のp.5【問8】によれば、

・会社の経費を個人のアカウントで購入していますが、すべてネット上で完結しているので、「会社の」電子取引となります。

・立替精算のために印刷してはダメで、谷口くんのパソコンに保存してもらいます。

ということになるそうです。

調査のときに、谷口くんが辞めちゃっていたら、どうするのかなぁ?

最近多い「問答・Q&A・FAQによる国税庁の税務解説」を読んでも、私はイマイチ理解できません。

国会答弁のような、問に対して答えていないような感じがするのは、私だけでしょうね。

いちおう上記問答資料の該当箇所を下に貼っておきます。

もし、興味があったら読んでみてください。

問8 従業員が会社の経費等を立て替えた場合において、その従業員が支払先から領収書を電子データで受領した行為は、会社としての電子取引に該当しますか。該当するとした場合には、どのように保存すればよいのでしょうか。

【回答】 従業員が支払先から電子データにより領収書を受領する行為についても、その行為が会社の行為として行われる場合には、会社としての電子取引に該当します。そのため、この電子取引の取引情報に係る電磁的記録については、従業員から集約し、会社として取りまとめて 保存し、管理することが望ましいですが、一定の間、従業員のパソコンやスマートフォン等 に保存しておきつつ、会社としても日付、金額、取引先の検索条件に紐づく形でその保存状 況を管理しておくことも認められます。

なお、この場合においても、規則第4条第1項各号に掲げる措置を行うとともに、税務調 査の際には、その従業員が保存する電磁的記録について、税務職員の求めに応じて提出する 等の対応ができるような体制を整えておく必要があり、電子データを検索して表示するとき は、整然とした形式及び明瞭な状態で、速やかに出力することができるように管理しておく 必要があります(【問 23】参照)。【解説】 法人税法上、会社業務として従業員が立替払いした場合には、原則、当該支払が会社の費用として計上されるべきものであることから、従業員が立替払いで領収書を電子データで受 領した行為は、会社の行為として、会社と支払先との電子取引に該当すると考えることがで きます。そのため、この電子取引の取引情報に係る電磁的記録については、従業員から集約 し、会社として保存し、管理する必要がありますが、会社の業務フロー上、打ち出された紙 ベースでの業務処理が定着しており、直ちに電子データを集約する体制を構築することが困 難な場合も存在することも想定され得ることから、一定の間、従業員のパソコンやスマート フォン等により、請求書データを格納する方法により保存することを認めることを明らかに したものです。なお、この場合においても、当該電子データの真実性確保の要件等を満たす 必要があることから、例えば、正当な理由がない訂正及び削除の防止に関する事務処理規程 に従って保存を行う等、規則第4条の規定に従って保存を行う必要があります。

また、このような場合であっても、本社の経理部等において一定の方法により規則性をも って検索することが可能な体制を構築することが求められるのは、税務調査の際には、税務 職員の求めに応じて電磁的記録の提出を行う等の対応が求められることから、円滑に集約が 行えるような状態として保存しておく必要があるためです。したがって、結果として、税務 調査の際に保存データの検索を行うに当たって特段の措置が取られておらず、整然とした形 式及び明瞭な状態で、速やかに出力することができないような場合には、会社として、その 電磁的記録を適正に保存していたものとは認められない点に注意してください。

ーーー