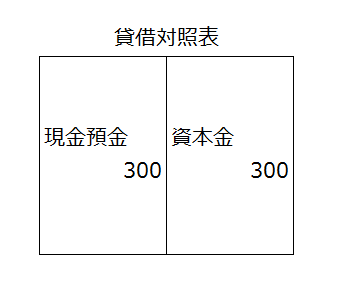

会社はこんな状態から始まります

生まれたてホヤホヤの会社の貸借対照表(バランスシート)です。

資本金(元手)として出した現預金を使って、商売を始めます。

現金がいろいろなものに形を変えていきます。

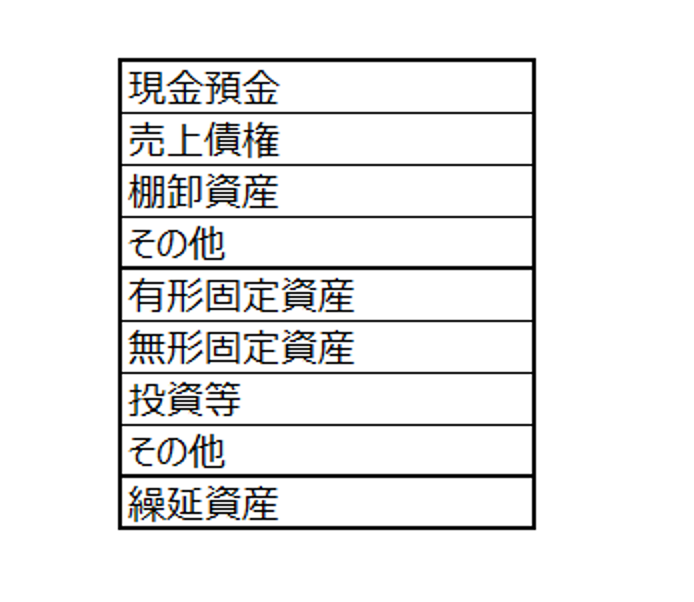

現金が形を変えたものは、資産の部に記載されます。

売上債権(売掛金、受取手形)、固定資産(建物や車両など)、有価証券、繰延資産など。

これらの資産ですが、私は売掛金とそれ以外には決定的に違うものだと思います。

※もちろん費用になるものもありますが、貸借対照表(バランスシート)のお話なので、ここでは省きます。

売掛金以外の資産とは

売掛金以外の資産には、どんなものがあるでしょうか。

・受取手形

・商品

・製品

・立替金

・前払費用

・建物

・車両運搬具

・工具器具備品

・機械装置

・ソフトウエア

・投資有価証券

・保険積立金

・開発費

ほかにもいろいろありますが、こんなものが浮かびます。

受取手形と売掛金は、同じ売上債権と言われます。

一般的には同じカテゴリーになります。

でも、売掛金と受取手形も違います。

■ 6/21 Excel活用セミナー(基本編)

■ 7/4 戦略MQ会計セミナー(基本編)

何が違うのか

売掛金とそれ以外の資産の違いはなにか?

それは、こちら(会社)側の意思で決められないものと、決められるものとの違いです。

例えば商品。

これは買ってきたものです。

こちらの意思で買っています。

「いい商品だから、これをウチで売ろう」

「あまりいい商品だと思わないけど、売れるから買ってきた」

「いい商品でなく、気に入らないから買ってこない」 かもしれません。

いずれにしても、こちらで決めてお金を払う。

そしてお金が商品に変わりました。

建物も備品も、有価証券も保険も、いいと思ったから、必要だから、お金を支払って手に入れました。

だから貸借対照表に載っています。

会社の車、ベンツの必要あったの?

いずれにせよ、お金がそれぞれの資産に置き換わったわけです。

売掛金は

売掛金は、お客様に掛け販売で商品が売れたので載っています。

苦もなく売れて、売掛金になっているかもしれません。

でもたいていは、いいもの作って、値付けをして、営業して、ようやく売れます。

こちらの意思だけでは、売掛金になることは少ないです。

他の資産とは、ここが大きく違います。

そして、この売掛金の質が、会社の命運を左右します。

・適正な価格(正価)で売れているか?

・安すぎないか、高すぎないか?

・数量ばかりに気を取られて、安売りしていないか?

いくら売掛金残高があっても、回収サイトが早くても、これではジリ貧になります。

掛けじゃなく、現金売りでも同じです。

現金がスグに入るからと言って、必要以上に値引きしてたら、商売は行き詰まります。

ナントカ分析ばかりしないで、こんな視点で貸借対照表を見てくださいね。

ーーー

【編集後記】

5月は3月決算の申告時期です。

この時期だけお会いするお客様もいらっしゃいます。

私は決算書の説明はほとんどせず、お客様のお話ばかりお聞きしています。

社長も私も、結果よりもその先に興味がありますので、どうしてもそうなってしまうんですよね(笑)