著名な経営者の方が、こう言われているそうです。

「どんな業種でも経常利益率10%以上を上げなければいけない。」

「そうでなければ経営をやっているとは言えません。」

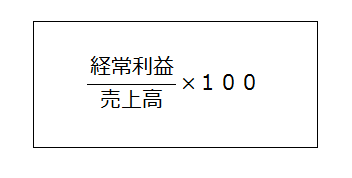

「経常利益率10%」とは?

まず「率」ですから、割合だということがわかります。

売上高に占める経常利益の割合ということです。

仮に売上高が1000なら、経常利益が100で「経常利益率10%」となります。

どちらも損益計算書から持ってきます。

日本における損益計算書には「利益」がたくさんあります。

「売上総利益」「営業利益」「経常利益」「税引前当期利益」「当期純利益」です。

それぞれに意味があるそうですが、私のブログでは割愛します(笑)

「経常利益」は一般的に重要視されており、会社によっては営業利益よりも経常利益を利益指標とする会社もあります。

なぜか?

それは経常利益が長い歴史の中で伝統的に使われてきた指標だからのようです。

ただ、利益は単なる差額でしかありません。

率はその「結果の数字」を用いて計算するだけ。

率が先ではなく、その数字がどのようにして出たのか、これが先なのです。

その著名な経営者もその意味で言われてるんだろうと思いますが、「10%!」が先走っている気もします。

比べてみましょう

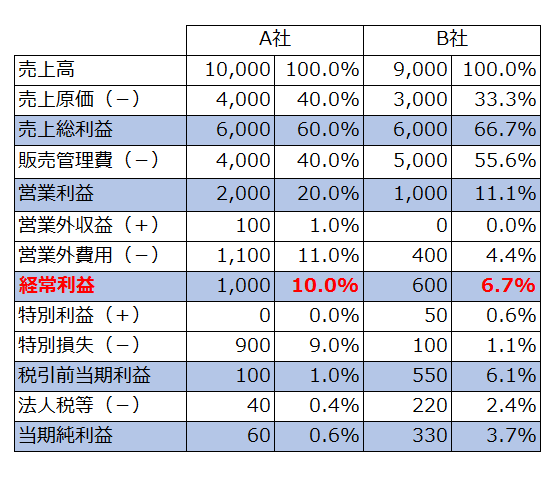

さて、この2つの会社の損益計算書をご覧ください。

A社は経常利益率が10%ですが、最終利益は60。

B社は経常利益率は6.7%ですが、最終利益は330。

稲盛さんに言わせれば「A社は合格、B社はいかん!」となります。

ただ、「最終的な利益の額」はB社の方が多いです。

「いや、A社は特別損失があり、経常的な利益率は高い」

「売上高はA社の方が多い」

とご批判を受けそうです。

あなたはどう思いますか?

経常利益は世界に通用するのか?

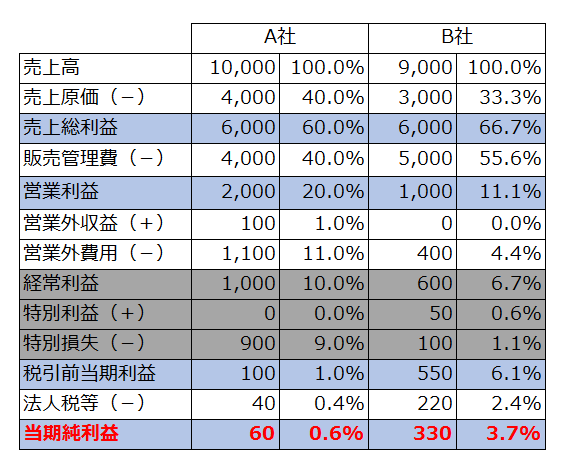

国際会計基準(IFRS)や米国会計基準では、「経常利益」という概念はありません。

このへんは公認会計士の先生の分野ですのでそちらに譲りますが、早い話、国際的には「要するにいくら儲けたのか」がストレートに分かればいいとされており、損益計算書もそのようになっています。

とても乱暴ですが、先ほどの損益計算書を国際的な基準に直すと、グレーの部分がない、または他項目と一緒に組み込まれることになります。

そして、国際的には「B社の方が儲けてるね」となります。

こんなことを書くと、

「そんなアメリカの基準なんて関係ない。」

「臨時的なものを入れたらよくわからんだろう」

「日本では伝統的に経常利益で会社の業績を見てきておる。」

と一蹴されてしまいそうですが・・・。

こちらの記事もどうぞ

得意先倒産!これも意思決定です・・

収益性分析