現在では一般的な掛け取引。

いくら売上が上がっても、回収しなければ手元のお金は増えません。

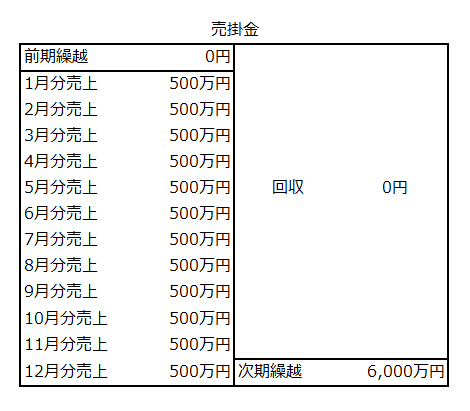

毎月500万円売り上げていても、1円も回収しなければ、決算書の売掛金(残高)は6000万円。

手元のお金は1円も増えません。

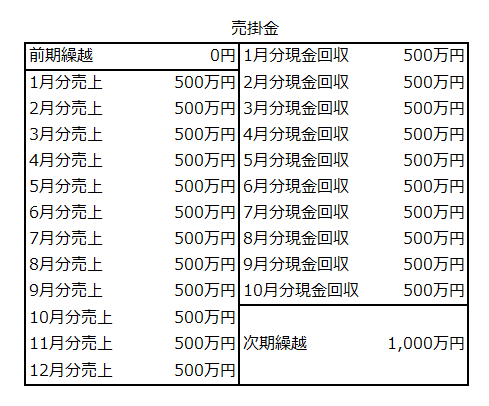

例えば、2ヶ月遅れで現金回収していれば、決算時の売掛金(残高)は1000万円となります。

「そんなことぐらい、分かってるよ」

では、質問です。

売掛金の前期繰越はゼロ円、掛け売上は毎月500万円で、当期は6000万円。

決算時の売掛金(残高)は1000万円でした。

では、今期現金はいくら増えたでしょう。

前期繰越がゼロで、当期の増加が6000万円、期末に1000万円残っているから・・

5000万円じゃないの?

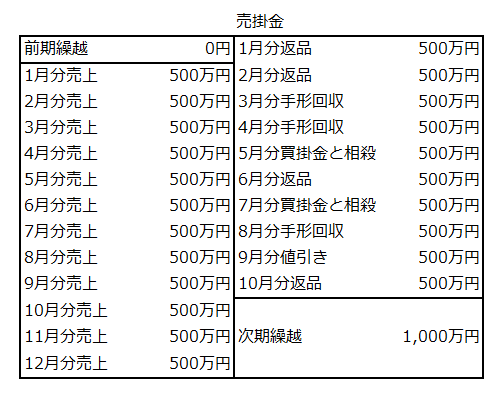

でも、

・手形で代金回収しているかも

・買掛金と相殺しているかも

・返品や値引きがあるかも ・・

そうなんです。

取引の状況を見てみないとわからないんです。

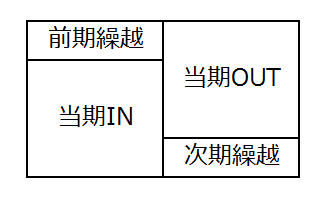

答えは「売掛金の帳簿(会計恒等式)を見なければ、わからない」んです。

手形で代金回収したり、返品があったりすると、売掛金の帳簿はこんな感じ・・・

ちょっと極端ですけど、この場合、

売掛金は減ってますけど、お金は1円も入ってきていません。

単に前期と当期の決算書を並べて比較しただけでは、こういうことは分からないんです。

仕訳と帳簿(会計恒等式)が重要なんです。