個人事業の決算書を作ります

個人事業の方が青色申告で確定申告する場合には、「青色申告決算書」を作ります。

65万円の特別控除を受けるためには、損益計算書と貸借対照表を作らなければなりません。

損益計算書は比較的わかりやすいと思うのですが、貸借対照表は苦手意識を持つ方が多いです。

また、所得税の場合、計算方法の特性上、実はほんとうの損益がわかりにくくもあります。

これを理解するには、貸借対照表の見方がポイントになります。

個人の貸借対照表はどんな構造になっているのでしょうか?

また、損益計算書との関係も紐解いてみましょう。

今年の儲けはいくら?

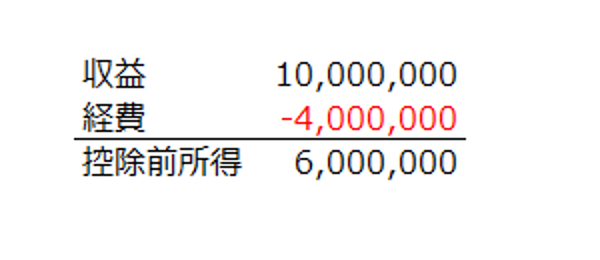

今年の儲けがいくらか知りたいときは、損益計算書を見ます。

とってもざっくりですが、個人の損益計算書はこうなっています。

収益から費用を引いて、残りが利益です。

「控除前所得」とは、青色申告特別控除前の利益のことです。

この場合は、600万円となっています。

貸借対照表まで作れば、この控除前所得から最大65万円が控除されます。

所得税を計算する場合、65万円の特別控除を引き、ほかに何も控除がないとすれば、基礎控除の38万円を引いて税金の計算をします。

課税対象額は、497万円(600-65-38=497)となり、所得税は58万円ほどとなります。

「税金、高いよな〜」

さて、今年の儲けは、ほんとうに600万もあったんでしょうか?

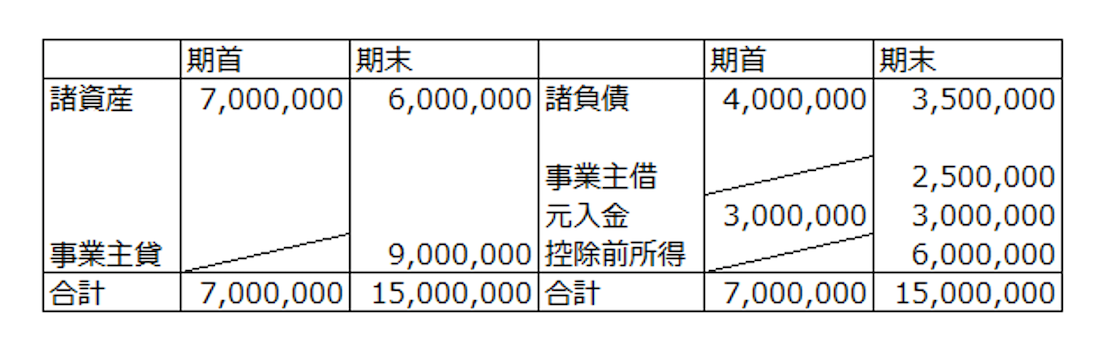

貸借対照表を見てみましょう

「税金、高いよな〜」と思いつつ、年末の貸借対照表を見てみましょう。

すると、こんなふうになっていました。

個人事業の貸借対照表。

会社の会計を知っている人でも、ちょっと読みづらく感じるようです。

事業主貸(じぎょうぬしかし)、事業主借(じぎょうぬしかり)、元入金(もといれきん)。

この3つの科目が、何だかよくわかりにくいのです。

事業主貸と事業主借は、事業主勘定といい、わかりにくいものの代表格です。

事業主貸は、事業主が使った個人事業のお金のうち、事業に関係ないものをいいます。

事業主借とはその逆で、事業主が個人事業に入れたお金をいいます。

しかも、資産・負債の項目として貸借対照表に載るのに、毎年リセットされます。

残高は繰り越されません。

(税務署の書式では、期首にはあらかじめ斜線が入っています)

元入金は、会社の会計で言うところの「資本の部」そのものになります。

元手と儲けのかたまりです。

個人事業では、資本金という概念が無いからなんですね。

青色申告書では、前年から繰り越した金額で、年初と年末は同じ金額を書きます。

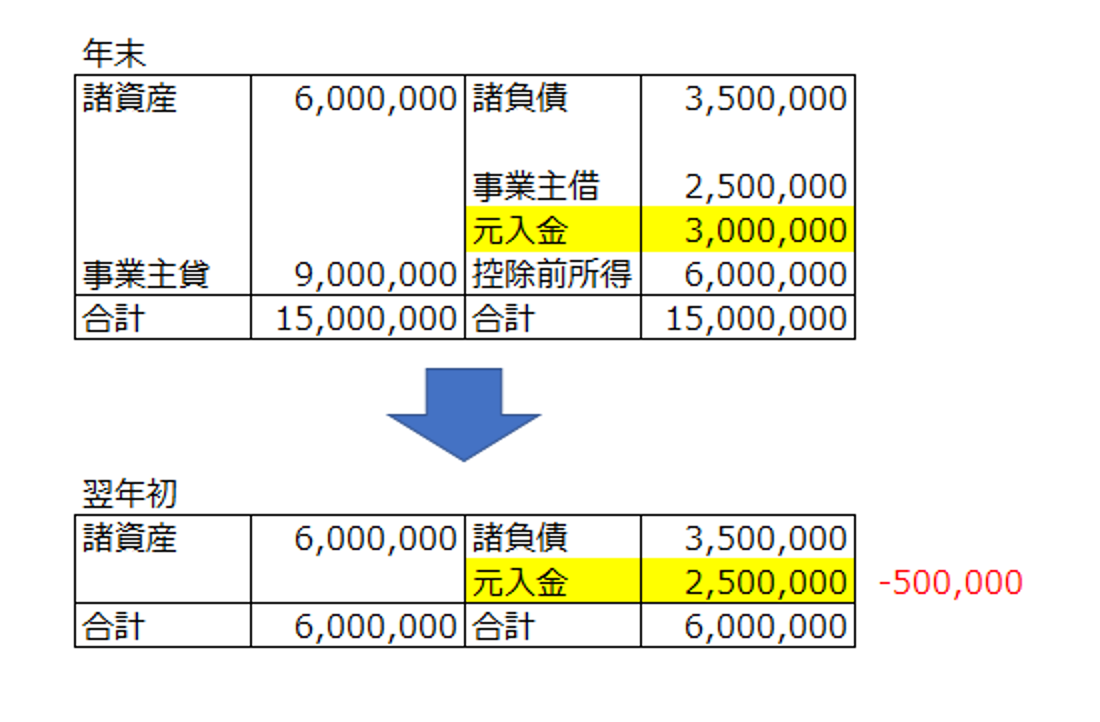

決算後、貸借対照表を繰り越すと、翌年年初の貸借対照表は、こうなります。

これが「よくわからない」の原因でもあります。

600万円も儲けたはずなのに、

税金は497万円に対してかかったはずなのに、

「元手+儲け」のはずの「元入金」は、50万円も減っているのです。

儲けはどこへ行ってしまったんでしょう?

儲けに貢献したあなたの給料は?

600万円儲けたのは、あなたの働きのおかげです。

給料をちゃんともらいたいものです。

でも、個人事業の場合、本人の給料はどこにも出てきません。

個人事業の場合は、給料ではなく「事業主貸」として生活費を処理します。

生活費として持ち出したお金が多すぎた場合、翌年年初の元入金は減ってしまうのです。

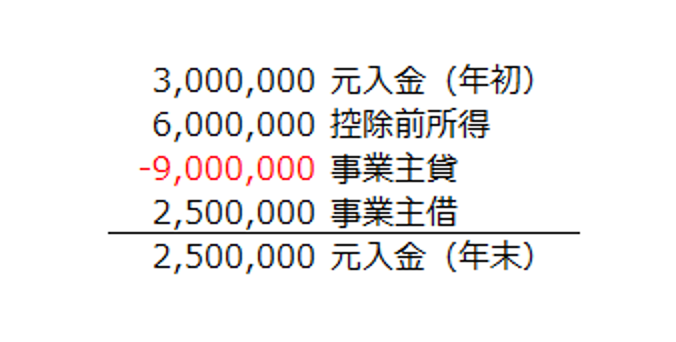

元入金が50万円減ったのは、こういうふうに計算されています。

つまり、事業主貸と事業主借の差額が、事業主であるあなたの給料と認識されているのです。

この例の場合は、900万円の生活費を出し、250万円のお金を入れた。

差し引き650万円を事業主の給料として支出した、と計算されているのです。

600万円の利益に対して給料が650万円。

そうすると50万円の赤字になりますよね。

これが「個人事業の損益計算書では」見えてこないのです。

控除前所得>事業主貸ー事業主借 を意識してみると、儲けと生活費のバランスが適正かどうかの判断材料にできます。

利益とあなたの給料のバランスが取れているのか?

これをヒントにしてみましょう。

ーーー

MQ会計セミナーのお知らせ

戦略MQ会計セミナーを行います。

MQってなに? PQ? VQ?

会計のセミナーですが、難しい会計用語は使いません。

そして、どうやったら利益が出るのかを「考える力」を養っていただきます。

詳細、お申込みはこちらからどうぞ