会計の教科書によれば、貸借対照表は資金の運用状況と、資金の調達方法が書いてある書類だといいます。

まずは眺めてみましょう

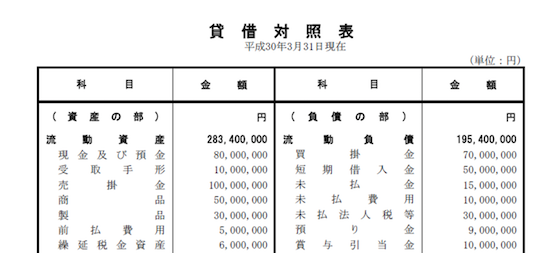

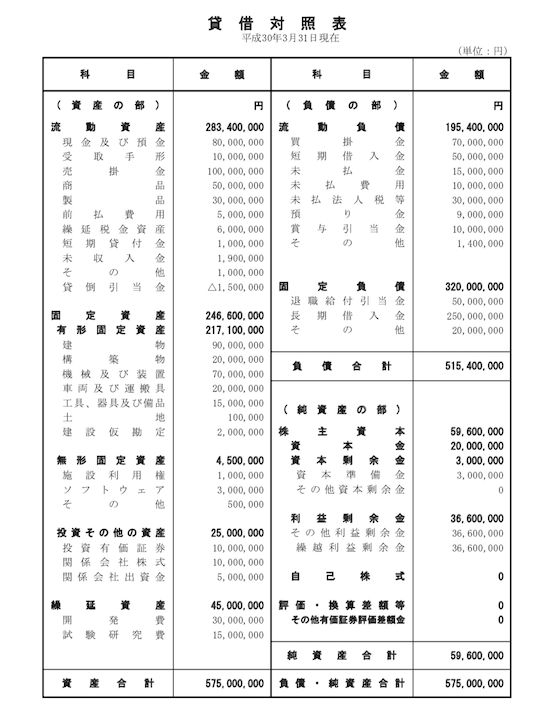

貸借対照表はこんな書類です。

漢字と数字がたくさん並んでいます・・

英語ではBalance Sheet(バランスシート)といいます。

バランスシートの意味は、残り表(残高表)です。

でも間違えている人も多いです。

バランスシート、その意味を知らない人は意外に多い

https://www.tt-tax.net/balance-sheet

これから何がわかるのか?

はっきりわかるのは、これだけ

貸借対照表からはっきりわかるのは、大きく2つだけです。

・現預金がいくらあったか

・借金(支払わなければならない金額)がいくらあったか

現預金がいくらあったか

いくらあったか、です。

貸借対照表を含めた決算書は、通常決算日から2ヶ月近く経ってからできてきます。

過去の書類です。

貸借対照表の向かって左側の上部。

ここに「現金預金」として残高が記録されています。

2ヶ月もあれば当然お金の出入りがありますので、今の残高ではありません。

ただ、手元の現金と預金の残高ですから、実際にあったということが分かります。

しかも、1万円札は1万円の価値があります。(ほぼ)イコールです。

借金(支払わなければならない金額)がいくらあったか

銀行から借りたお金や、取引先に払わなければならなかったお金については、負債の部に書いてあります。これも2ヶ月前の数字です。

借りたお金や支払わなければならない金額も、書いてある金額とイコールです。

この金額が出ていくわけです。

それ以外の「数字は」大した意味を持っていない

こう言うと、会計の専門家の方からは怪訝な顔をされます。

まるで自分のことを否定されたかのように。

でも、私は別に気にしてません。

専門家以外の方は、だいたい理解してくれるからです。

例えば貸借対照表の左側、資産の部。

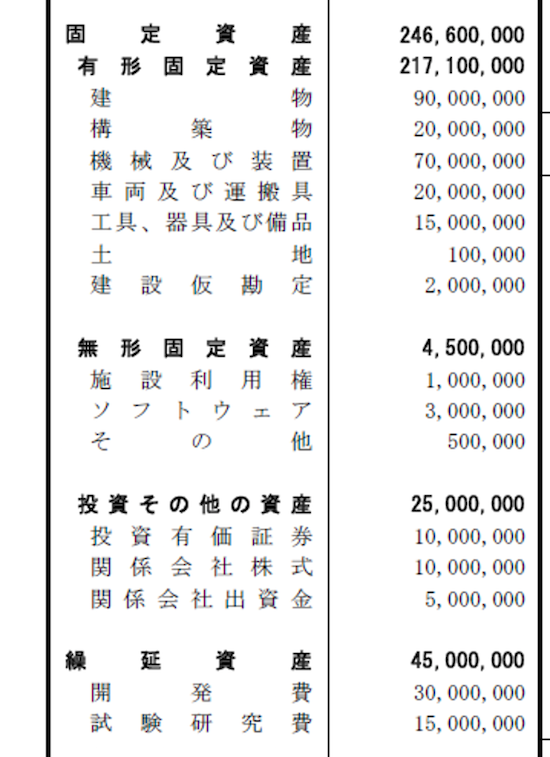

中段に固定資産の内訳があります。

ここに載っている「金額」、ほとんど意味はありません。

貸借対照表の固定資産の金額、どんな金額でしょうか

(その固定資産を買ったときの金額)ー(税法等で決められた計算式に基づいて計算した減価償却費という費用の金額)=(その結果の残りの金額) です。

計算上の残額で、決算日の資産の価値を表しているわけではありません。

また、土地は減価償却費を計算しませんから、買ったときの金額です。

60年前に10万円で買った銀座の土地は、平成最後の今年でも10万円です。

仮に今なら10億円の価値があっても、です。

なので、あくまでもこの会社は建物を持っている、車を持っている、土地を持っているということがわかるだけで、金額に意味はないのです。

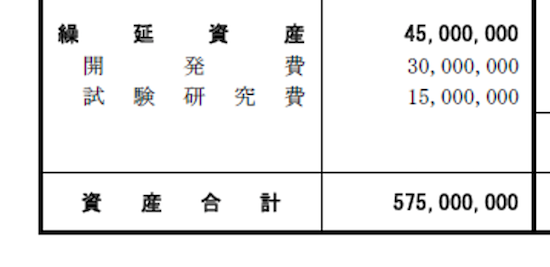

繰延資産って

貸借対照表の資産の部、合計の上を見ると「繰延資産」という項目があり、金額は4500万円となっています。

この繰延資産は、すでに払った費用の金額なんですが、会計等の決まりによりここに金額を書くことになっています。資産価値、換金価値はありません。

次期以降費用になる金額が4500万円ある、ということがわかるだけです。

借金の価値は変わりません

この会社の場合、短期借入金(5000万円)と長期借入金(2.5億円)、合計で3億円の借金があります。

月々いくらずつ返しているかは分かりませんが、粛々と返済しなければなりません。

借金して建てた1億円の建物、次の日火事で全焼すれば建物の価値はゼロです。

ですが借金は1億円のままです。

ただし、建物の価値が上がって中古でも2億円で売れても、返すのは1億円でOKです。

借金はまわり事象に影響されないからです。

残高一覧表、目録のようなものです

結局貸借対照表は、残高一覧表、目録のようなものです。

現預金と借金はほぼ決算日の帳簿どおりです。2ヶ月だけ時を進めればすぐ残高が分かります。

ですが、ほかのものはすべて時価に引き直さなければ使い物になりません。

「総資産は、5.75億円」なんかではありません。

わかるのは、現預金が8000万円と借金3億円、その他は何やらいろいろある、までです。

あくまでも金額は円で表示されていますが、金額のもとになるものが違いすぎるのです。

だから、貸借対照表の数字を使ってなんとか指標を計算するよりも、会社に「何がある」のかを把握することが、社長にとっては大切なことなのです。

ーーー

【編集後記】

昨日はスポーツクラブが休み。

なので家でのんびり・・できるわけはなく、家のお掃除をさせられしておりました。