原価計算をしてみます。

そうすると・・

たくさん作れば・・

原価計算。

製造業や建設業などで行われます。

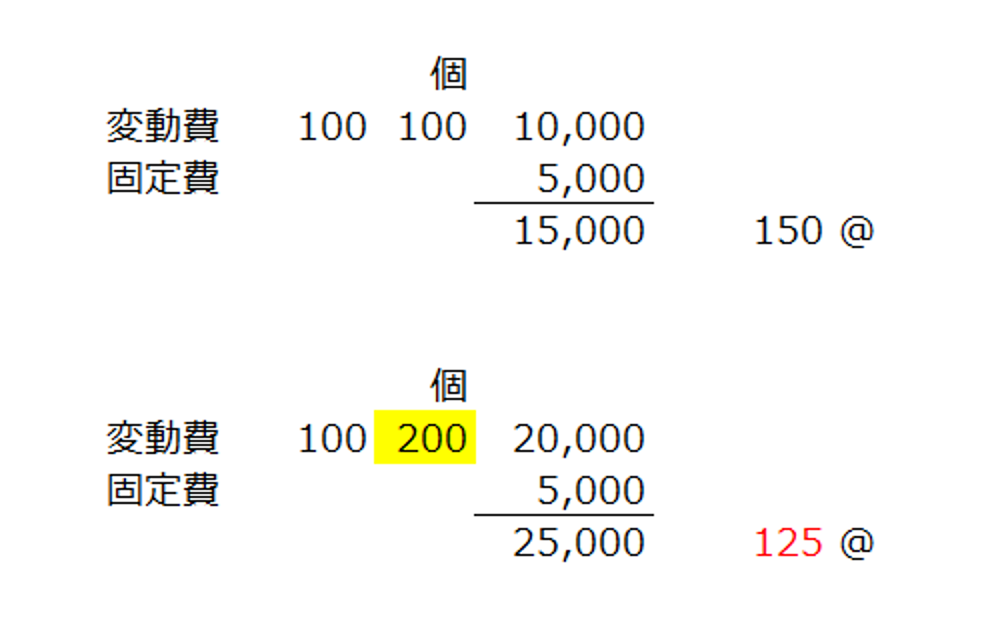

原価を計算する際、材料費、賃金などの労務費、製造のための経費などを合計し、製品の個数で割ります。

つまり、製品に製造現場の各経費を割り振るわけです。

材料費などの変動費は製品を作るごとにかかりますから、例えば1個あたり100円かかるとすれば、100個で1万円、200個で2万円となります。

賃金などの労務費・製造のための経費は固定費と言われ、製造数量には比例しないので、製造個数が100個でも200個でも同じ金額です。

仮に固定費が5000円だとすれば、図のようになるわけです。

100個作れば1個あたりは150円、200個作れば125円。

たくさん作れば、原価は下がる。

原価計算の教科書には、こんなふうに書いてあります。

だったら、安く売れば?

営業マンのTさんは、何とかラクして給料をもらいたい。

「たくさん作れば原価が下がるんだろ、だったら少しくらい値引きしても大丈夫じゃないの?」

そう言って電卓を叩いています。

「100個作れば1個あたりは150円、200個作れば125円か・・」

「200円の定価で10円引いても、儲かるよ。5%引きなら売りやすいよな・・」

Tさんはこう計算したようです。

200円で90個売ったとき、150円なら4500円の儲け、125円なら6750円の儲け。

10円引きで売っても125円なら5850円の儲け、これでも150円の時より儲かる・・?

あれっ?

Tさんは、はたと電卓を叩くのをやめました。

100個作ったから150円、200個作ったから125円。

「別に材料費が下がったわけでもないのに、なんで多く作ると利益が出るんだろう?」

材料はどちらも1個あたり100円だし、固定費は変わっていないし・・

原価計算ってよくわからないな・・

今日はもう仕事やめて、飲みに行こ〜

私もよくわかりません(苦笑)

こんな疑問を持たれた方は、一度聞きに来てみませんか?