そろそろ年末調整用の書類が配られるころでしょうか。

今年から配偶者控除、配偶者特別控除が変わりました

平成30年分から配偶者控除、配偶者特別控除が変わりました。

これに伴い用紙も1枚増えました。

具体的には、

・扶養控除等申告書

・保険料控除申告書

・配偶者控除等申告書

の3枚です。

昨年までは、保険料控除等申告書と配偶者特別控除の申告書は1枚でした。

ですが今年から、別々の書類になりました。

今までだと、

1、扶養控除等申告書を書く(原則全員)

2、保険料控除申告書を書く(保険料控除を受ける人)

3、配偶者特別控除申告書を書く(配偶者特別控除を受ける人)

こんな順番で書き進めていたかと思います。

今年は配偶者控除等申告書から書くのがいいかも

税金の控除見込みの配偶者がいる方は、今年は配偶者控除等申告書から書くともれなく、スムーズに書けるかと思います。

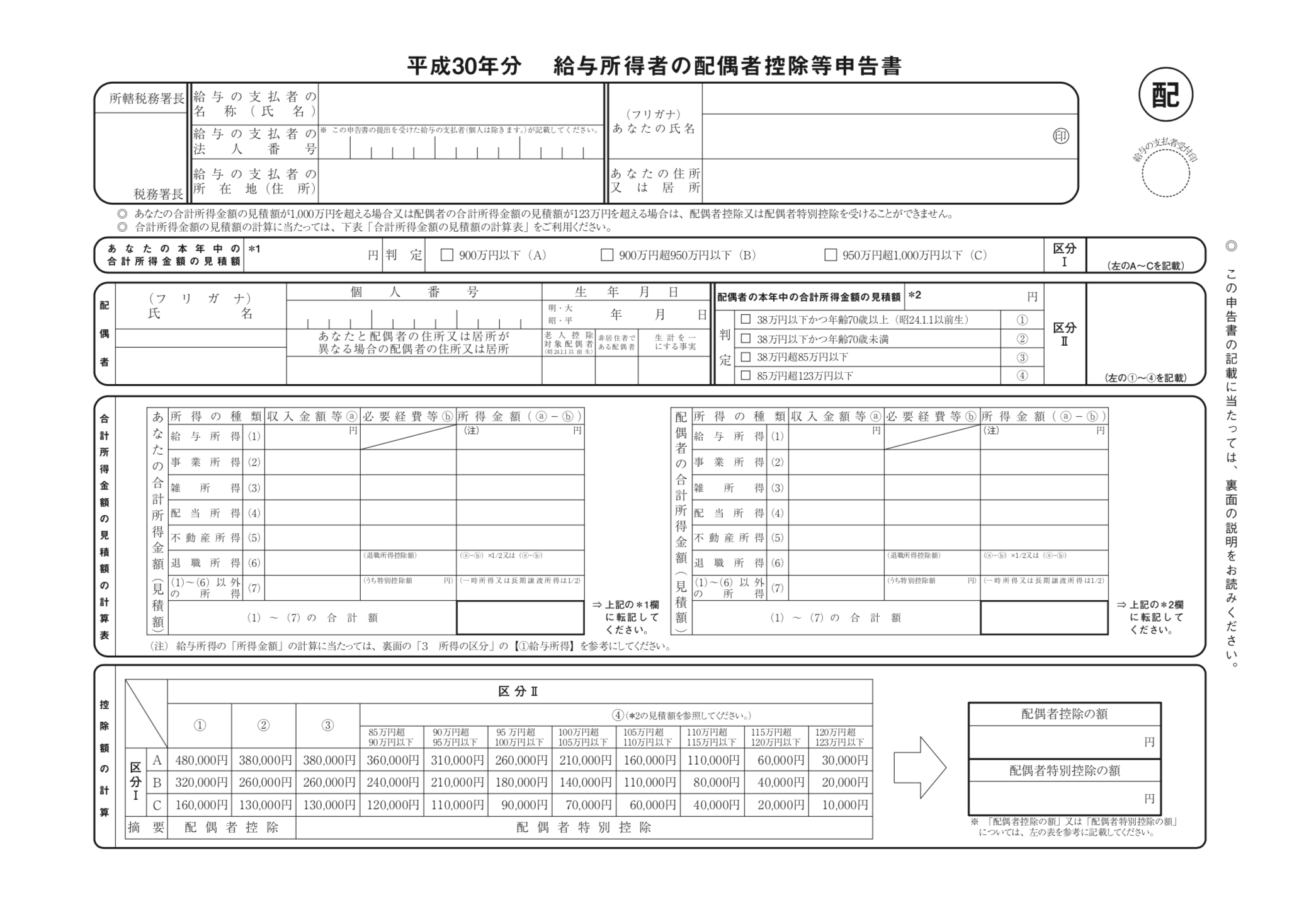

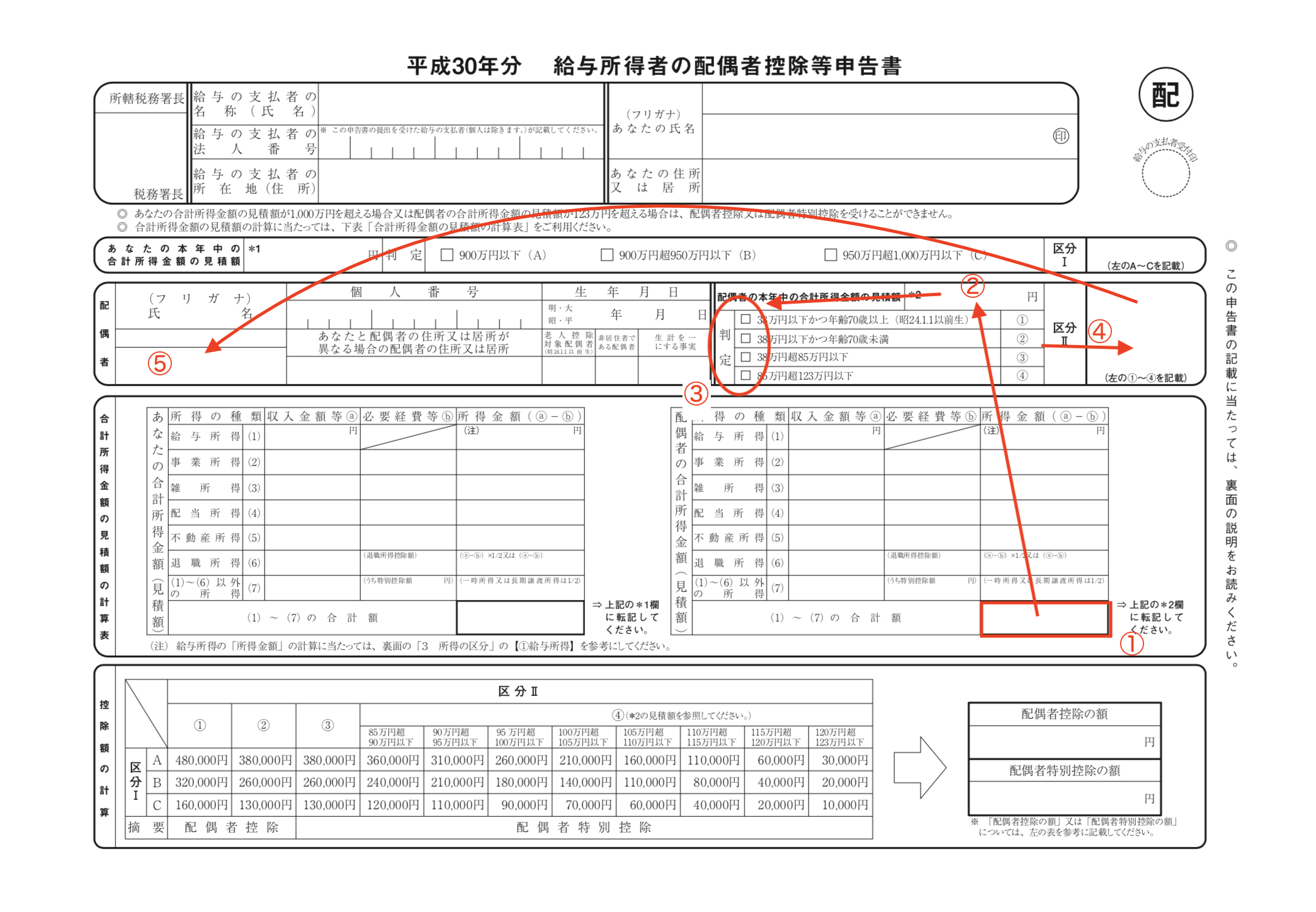

まず用紙を見てみましょう。

こんな用紙です。

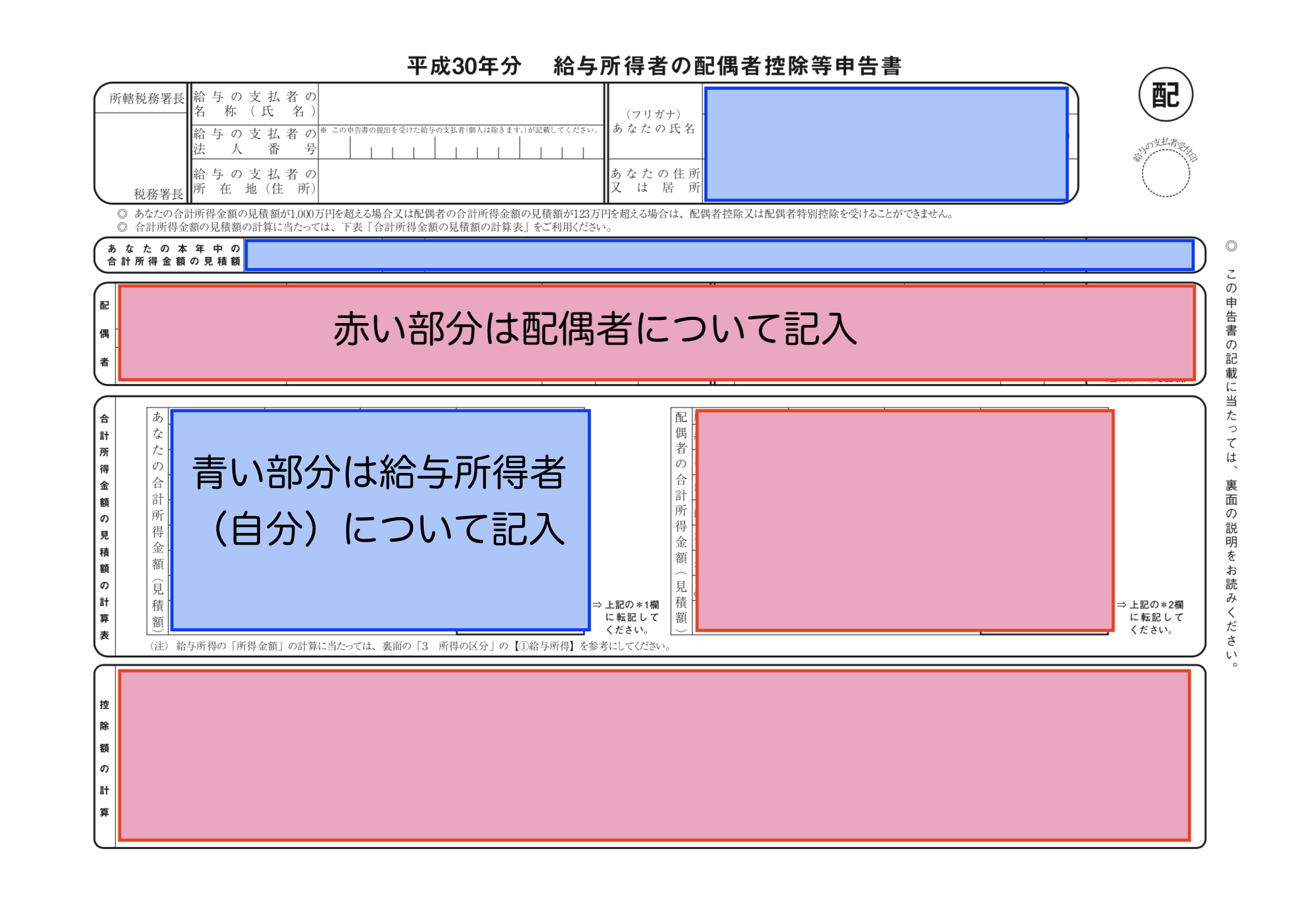

この書類、よく見ると配偶者について書くだけではありません。

給与所得者ご自身と、配偶者について書くところがあります。

色分けするとこんな感じです。青い部分は自分、赤い部分は配偶者についてです。

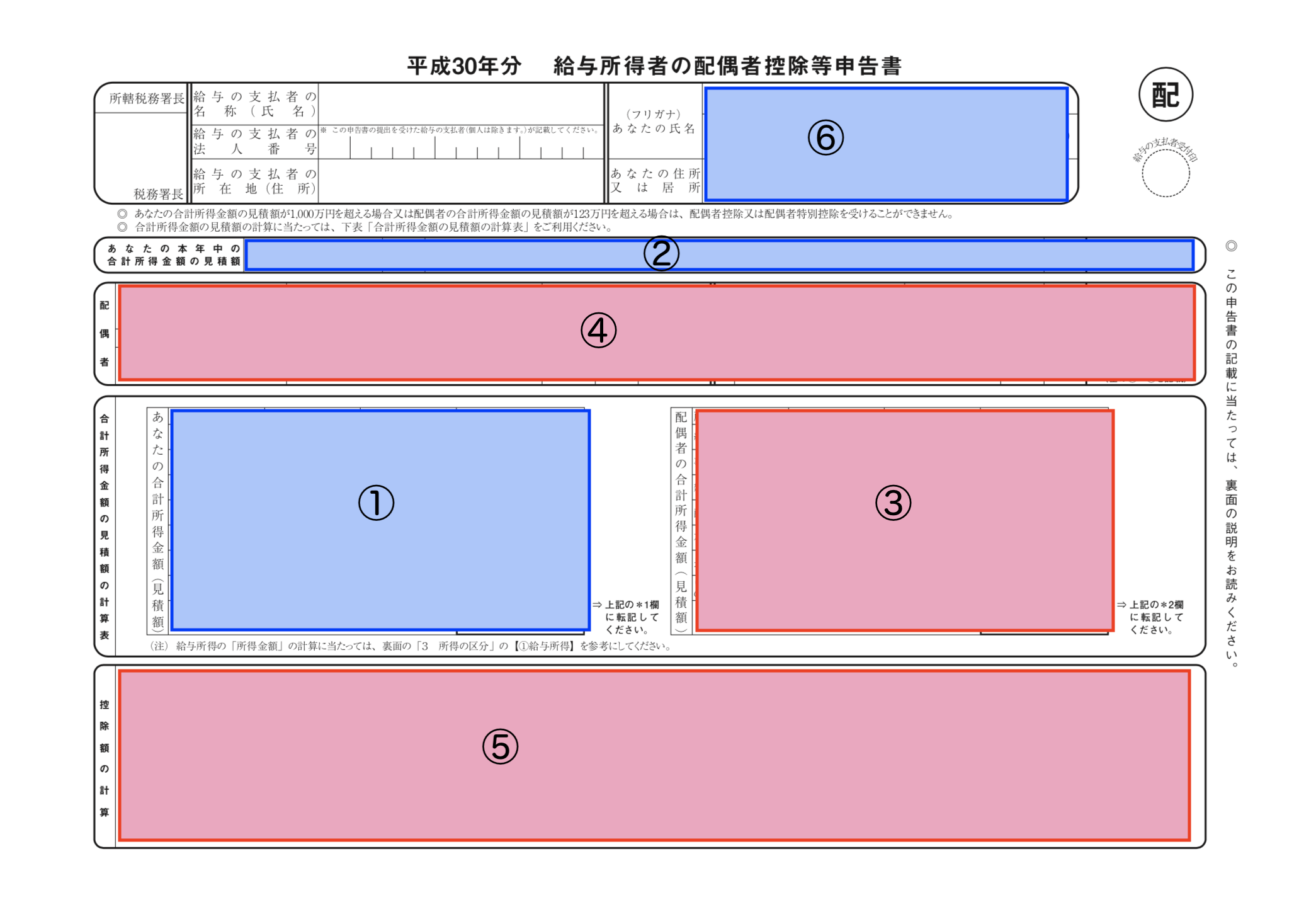

そして、こんな順番で書いていくと書きやすいと思います。

配偶者控除等申告書の書き方

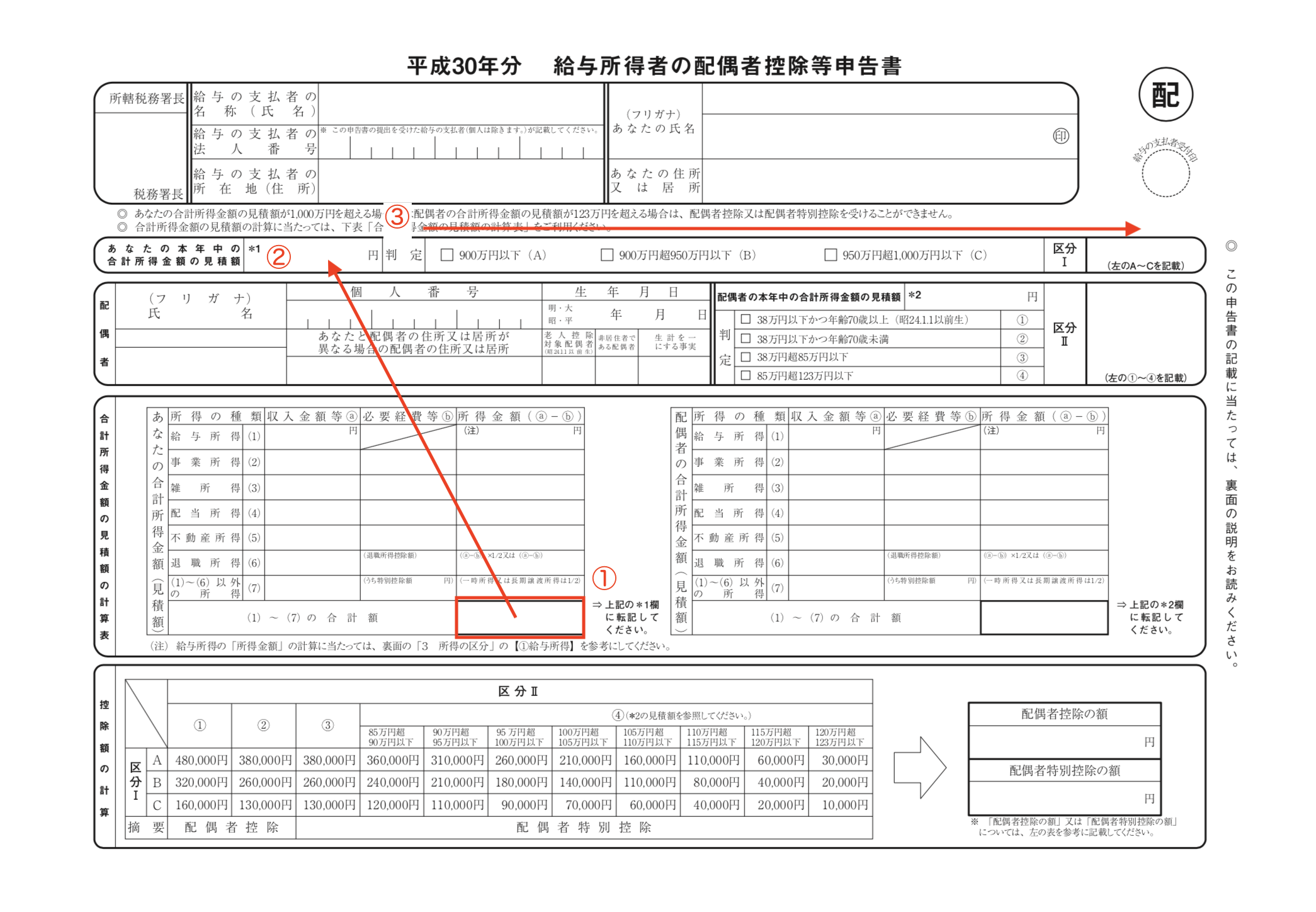

まず、合計所得金額の見積額の計算表を書きます

左側は「あなた」の、右側は「配偶者」について書きます。

あなたと配偶者についてどんな所得があり、所得金額がいくらになるかは、この用紙の裏面の「3 所得の区分」を見て、該当する所得と所得金額を計算します。

そして、あなたの所得金額については「あなたの本年中の合計所得金額の見積額」の*1に所得金額の見積額を転記します。

※この判定欄のA〜Cのいずれかにチェックが付いた場合、区分Ⅰ欄に該当するA〜Cの区分を書きます。

あなたの所得金額(*1)に書いた金額が1000万円を超える場合、つまりA〜Cのいずれにもチェックがつかない場合には、あなたは配偶者について、配偶者控除、配偶者特別控除は受けられません。

この用紙の提出は不要となります。

次に配偶者について見ます

配偶者の所得金額については、「配偶者の本年中の合計所得金額の見積額」*2に所得金額の見積額を転記します。

配偶者の所得金額(*2)に書いた金額に応じて、判定の該当する①〜④のいずれかの区分にチェックを入れます。

※①〜④のいずれかの区分にチェックを入れたら、区分Ⅱ欄にその①〜④のいずれかの数字を書きます。

そして左側に配偶者の氏名等を書き入れます。

配偶者の所得金額(*2)に書いた金額が123万円を超える場合、つまり①〜④のいずれにもチェックがつかない場合には、あなたは配偶者について、配偶者控除、配偶者特別控除は受けられません。

この用紙の提出は不要となります。

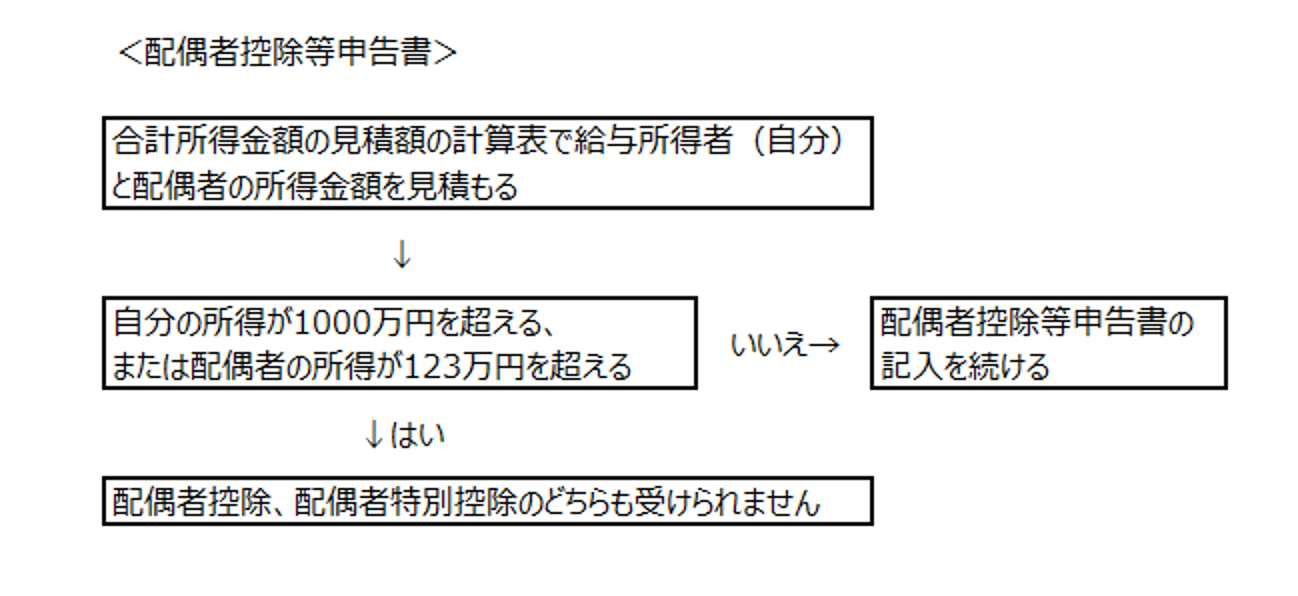

一旦チャートで整理しましょう。

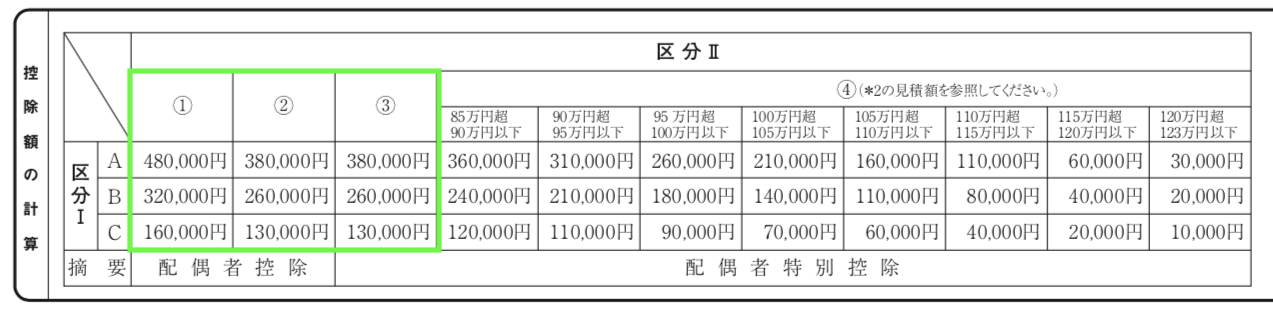

用紙を順番に書いていって、区分Ⅰ、区分Ⅱの両方に記入がされた場合、控除額の計算となります。

「控除額の計算」欄のマトリックスにあてはめ、控除額を出し、右の配偶者控除の額か配偶者特別控除の額の欄に金額を転記します。

A①〜C②までは配偶者控除、A③〜C④までは配偶者特別控除額です。

※両方に金額が入ることはありません

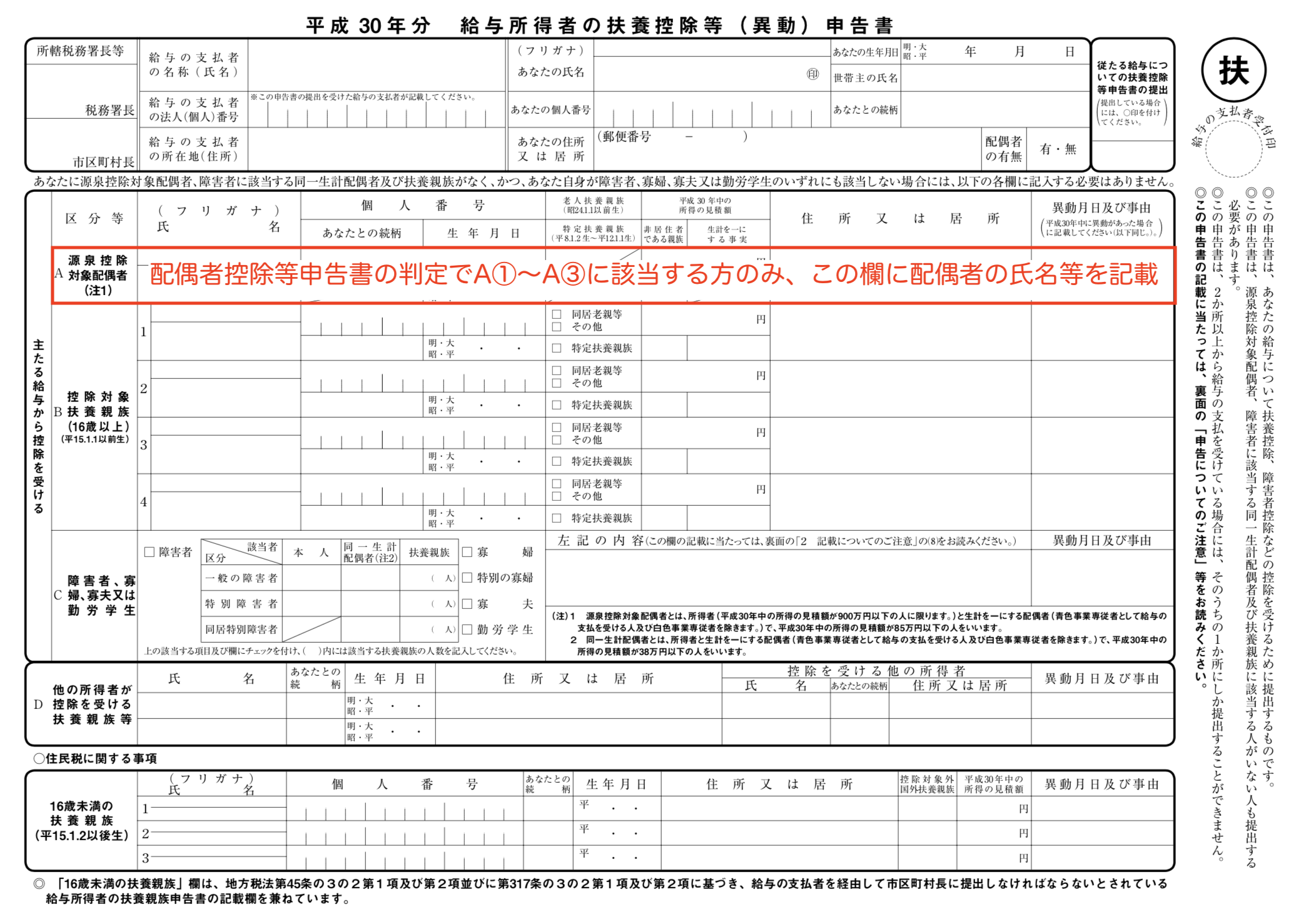

また、源泉控除対象配偶者(A①〜A③までに該当する方)については、この用紙の他に、扶養控除等申告書の源泉控除対象配偶者欄にも記載が必要になります。

扶養控除等申告書のここに書きます。

相変わらず細かい字で書かれた見づらい書類ですが、効率よく終わらせましょう。

ーーー

【MQ会計セミナー開催のお知らせ】

戦略MQ会計セミナーを行います。

会計の見方がガラッと変わるかもしれませんよ。

詳細、お申込みはこちらからどうぞ