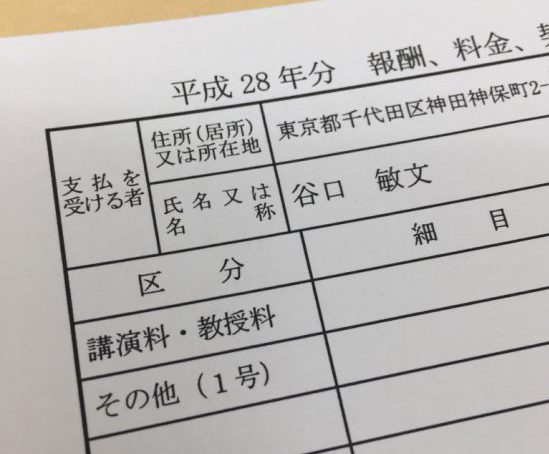

(またまた写真の使い回し(笑)

仕入先がインボイス発行事業者ではない

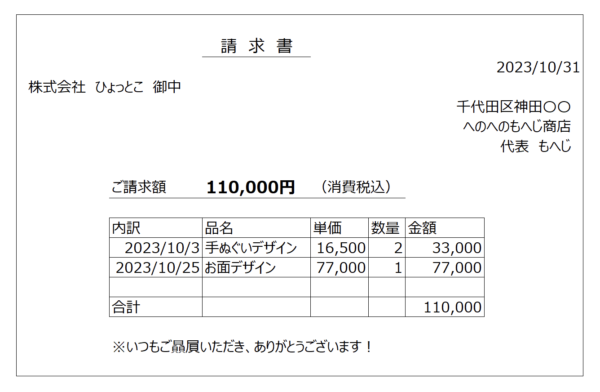

ひょっとこさんは、手ぬぐいとお面を販売しています。

図柄やデザインで売上がぜんぜん違うので、図柄とデザインは、へのへのもへじ商店にいつも頼んでいます

へのへのもへじ商店は個人の小規模事業者で、インボイス発行事業者の登録はしていないそうです。

2023年10月1日からインボイス制度が始まり、いつものように手ぬぐいとお面のデザインを頼みました。

請求書がきて、ひょっとこさんは「これはどうすればいいんだろう?」と考えました。

来た請求書はこちらです。

ひょっとこさんが悩んだのは源泉所得税のこと。

今までは消費税を除いた金額(本体価格)に、10.21%を掛けて計算し、源泉所得税を引いていました。

請求書の金額を1.1で割返して計算です。

<参考記事>

・支払調書がこない・・源泉徴収税額が合わない・・

2017.0202

・源泉徴収税額は、どう計算する?(報酬・料金)

2020.0107

引き方はこうです

例えば報酬料金の請求書にこう書いてあった場合。

<請求書>

10月分報酬 50,000円

消費税(10%)5,000円

ーーーーーーーーーーーー

合計 55,000円

・原則は、税込金額に10.21%で計算します。

つまり、55,000×10.21%=5,615.5 となります。

・例外として、本体と消費税額が明確に区分されている場合には、本体価格をもとに計算することもできます。

そうすると、50,000×10.21%=5,105 となります。

明確に区分とは、上記の請求書のように金額を分けて記載されている場合が該当します。

契約書などで、

「10月分報酬は50,000円とする。(消費税別途)」

みたいな書き方で、請求書を発行していないような場合は、明確に区分しているとはなりません。

その場合は、税込金額に対して10.21%となります。

原則が税込金額をもとに、例外が税抜金額をもとに、です。

その理由はたぶん、

・税込金額をもとにしたほうが、源泉所得税額が多くなる(ので国はありがたい)

・消費税は「預り金的」性格とはいうものの価格の一部であり、税金ではな・・・(大人の理由で以下省略)

2023年10月からは、税込金額に10.21%がよいかと

引く側としては、その都度判断しなければならない(可能性がある)のは、めんどうです。

源泉所得税の計算のために、税込・税抜を考えるのはナンセンスです。

登録業者云々の確認もめんどうです。

税込金額に10.21%が原則の取り扱いなので、それに従っておくのが手間もかからないし、いいと思います。

なお、源泉所得税は計算すると、円未満の端数が出やすいです。

あくまでも端数は「切り捨て」ですから、間違えないようにしてください。

ーーー