(この写真、けっこう使い勝手がいいです)

銀行から定期預金のお願いが・・

「定期預金をしてくれませんか」

会社で取引している銀行の担当者から、こう持ちかけられました。

この銀行からは、1000万円を借り入れています。

金利は2%です。

さて、どうしましょう?

まぁ、少しお金に余裕があるし、銀行との取引強化にもつながるかな?

「500万円ぐらいなら、やってもいいかも?」

実質金利という考え方

借り入れと定期預金がある場合、会社にはどんな効果があるのでしょう?

実質(の支払)金利という見方があります。

払う利息ともらう利息があるときは、どう考えるの?というものです。

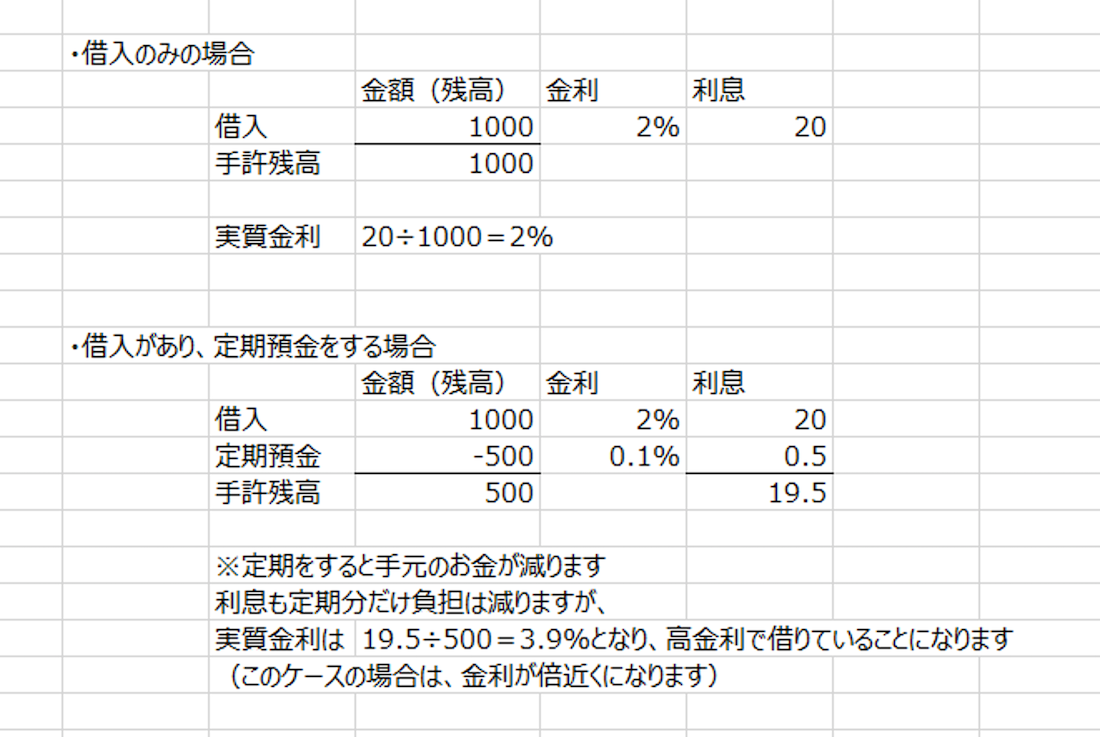

ほかにお金がないとしたときには、

借りたお金は1000万円、つまり手元にお金が1000万円となります。

500万円の定期預金をすると、お金は銀行に預けますから、手元から500万円減ります。

差し引きで500万円残り、使えるお金は500万円となります。

1000万円の借り入れに対して2%の金利なら、年間に払う利息の金額は20万円です。

(実際には返済がありますから、これよりは少なくなります)

一方で、金利0.1%の定期預金に500万円を預け入れると、もらえる金利は5千円です。

金利(%)というのは、利息額÷元本×100 で求めます。

1000万円に対して利息を20万円払っているから、20万円÷1000万円=2%

同じく、5千円÷500万円=0.1% となります。

これをまとめるとこうなります。

この場合は500万円に対して19.5万円の利息を払うことと同じ、ということになります。

金利は3.9%、つまり実質的な金利は倍近くに跳ね上がったことになります。

必ず柔軟性をもたせておく

借りたお金の中から、定期預金などをさせることは、「歩積み両建て」といって、禁止されています。

ただ、お金に色はついていないので、少しタイミングをずらして、実質的に歩積み両建てのようになってしまうことも、ないとはいえません。

いくら低金利の時代とはいえ、倍の金利を払う必要はありません。

手元のお金の自由度が失われると、経営は苦しくなります。

もし定期預金をすることがあっても、

・まとめてではなく本数を分ける

(5000万円の定期1本ではなく、1000万円の定期を5本とか)

・最長でも1年満期ぐらいにして、期間を長くしない

(必要なときに中途解約しても、ダメージが少ない)

は最低限心がけましょう。

ーーー

【編集後記】

菅内閣が発足しました。

行革担当の河野大臣、深夜の記者会見で、

「こんなもんは、各省庁で一斉にやればすぐ終わる」

いい視点だと思います。

国会答弁も、各大臣がご自身で考えて答えれば、霞が関が不夜城にならずに済むといいます。

こちらもぜひ、先頭に立って辣腕を振るっていただければと思います。