ちゃんと計算してみましょう。

銀行はお金を貸したい

銀行のしごとの1つに「お金を貸すこと」があります。

お金を貸し、金利を受け取ります。

金利が「売上」です。

売上を上げる、という言葉は馴染みにくいかも知れませんが、

・高い金利で貸す

・長い期間で貸す

・たくさん貸す

ことで「金利=売上」は増えます。

こうやって銀行は儲けたいわけです。

ただ、これは借りる側にとっては「むむっ」となることもあるでしょう。

唯一は「長い期間で借りる」ことはメリットがありそうに見えます。

住宅ローンというもの

一般的に「マイホーム」を持つことは、1つのステイタスとも言われます。

現金で買える方はいいとして、多くの方はローンを組みます。

今、標準的なローンは35年ローンです。

35年間で借りたお金を返します。

22歳で就職して、57歳で返済完了。

サラリーマンは「60歳定年」というところから、こんな住宅ローンになっているわけです。

給料は上がらないのに住宅価格は上がる。

ということは、たくさん借りないと家が買えません。

たくさん借りると月々の返済額が多くなります。

ガソリン代も物価も上がっているので、これでは生活が成り立たない。

家は諦め・・・られると銀行は困ります。

そこで月々の返済を減らすために、期間を長くするようになってきました。

「50年返済」というものがチラホラ出てきました。

50年返済、借りる側はどうなるか?

50年返済なら月々の返済額が抑えられる。

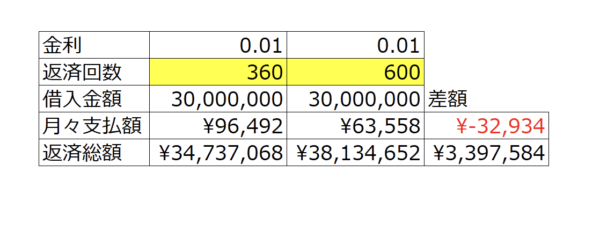

ざっくりと比較してみます。

借入額3,000万円、金利1%、ボーナス払いなしで計算してみるとこんな感じです。

ExcelのPMT関数などを使うと計算できます。

(参考)PMT関数

=PMT(利率, 期間, 現在価値, [将来価値], [支払期日])※1回あたりの返済額を計算してくれます。

現在価値は借りる金額で、利率と期間(借入期間)は揃えます。

年間の支払額を知りたい場合は、年利、年数を入れます。

返済月額を知りたい場合は、月利(年利/12)と月数(年数✕12)にします。

[ ]の項目は省略可です。

確かに月々の返済額は96,000円ほどから63,000円ほどになります。

月々でみると32,000円ほど違います。

これは大きいです。

ただ、よく考えるとこれは銀行側のリクツです。

返済期間が15年伸びています。

ということはその分返済をし続けなければなりません。

当然返済総額は長いほうが多いです。

金利もこれからは上がる可能性のほうが大きいでしょう。

22歳で就職して返済終了は72歳。

そのころは75歳ぐらいが定年かもしれませんが、どうでしょう?

家の寿命は木造住宅で約30年、鉄骨住宅で約30~50年、鉄筋コンクリート住宅で約40~90年ほどといわれていますが、ローンが終わる前にリフォームとか建て直しが必要になるかもしれません。

日本は地震や風水害も多い国です。

そうやって考えると、いくら返済月額が少なくても、借りる側は「むむっ」となります。

銀行さんは、

・ボーナス返済すればもっと負担が減りますよ

・最後は退職金で一括返済すれば大丈夫

・値上がりしたら売って返済できま

・保険に入っておけば、いざというときは保険で借金がなくなります

なんていうことを昔は(今もか?)言ってきますが、どうでしょうね?

自分にとって損かトクか、判断できる力は持っていたいですね。

ローンそのものに反対なわけではありませんよ。

家を持っていない私(ローンもない)からのお話でした。

ーーー