決算書の分析は、経営の役には立たない

新型肺炎の影響で、半ば強制的に社会が大きく変わってきました。

今までの常識が通じない、過去の経験が役に立たない。

ここまで極端な例は稀だと思います。

歴史に学ぶことは常に大切なことですが、過去は過去。

決算書もあくまでも「過去の」結果です。

その決算書をいくら分析しても、参考になる程度です。

ただ、無用の長物というのは、ちょっと言い過ぎかもしれません。

「じゃあ、何の役にも立たない決算書をあんたは作ってるの?」

そう怒られてしまいそうなので、決算書の活用方法をお伝えします。

決算書は過去の事実の記録ですが

決算書は過去の事実の記録です。

粉飾決算やらをしていなければ、そのはずです。

決算書には過去の結果に基づく数字が書かれています。

その数字は大きく2種類に分かれます。

ここを理解している方は、あまり多くないように感じます。

では、その2種類の数字とはなにか?

過去の数字のうち、売上や仕入れに関係するものは「他者に影響された」数字。

一方で、いわゆる固定費と呼ばれる数字は、「自社の都合による」数字です。

売上や仕入れ、これは基本的に他者に依存する事実に基づくものです。

今回のコロナでも明らかです。

いくらいいものを仕入れても、いくらいい料理を作っても、どんなにいいサービスができても、お客様が来なければ売上はゼロです。

理由はどうあれ、お客様に100%依存しています。

仕入れなどもこれに影響されます。

前期仮に1000の売上実績があったとしても、これは前期の状況下で、お客様に100%依存した結果生まれた数字です。

いくら前期比10%UPと言ったところで、現在の状況下では無理なわけです。

決算書で使える部分は、会社の特に固定費(F)の部分。

これはこちらの前期の意志による事実に基づいて使われたものです。

間接的には他者(お客様)に影響されますが、基本的にこちらでコントロールできるものです。

・店を開けるか・開けないか

・従業員を休ませるか・在宅にするか

・さまざまな経費をかけるか・やめるか

・アフターコロナを見据えて、戦略費(F4)をどうするか

過去の数字を使いながらも、次期の計画を、現在の軌道修正を、することができます。

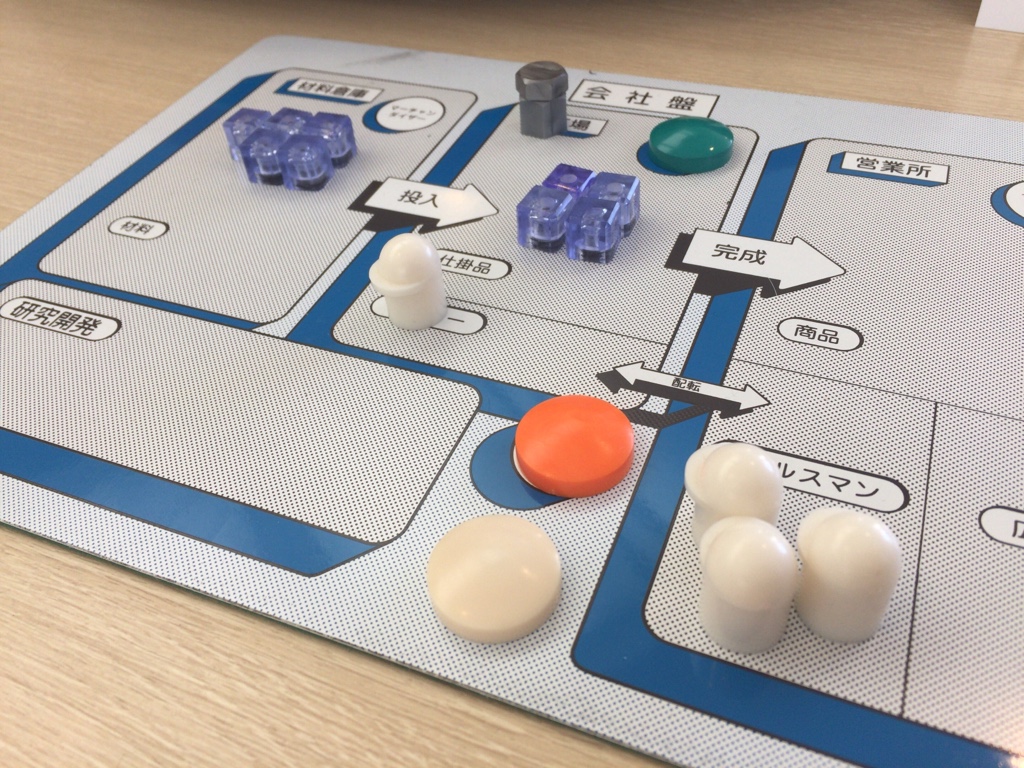

MQ会計やMG(MQ戦略ゲーム)をご存じの方は、次期の計画を立てるときに経験していると思います。

MQ会計やMGを正しく身に着けると、実はこういうときにも大いに役立てることができるのです。

ーーー

【編集後記】

アベノマスク、本日配達されました。

と言っても事務所のポストでしたが。

いろいろ思うところはありますが、今回は書かないことにします。