先日、ネットを見ていたら、こんなやり取りがありました。

・借り入れの返済って、利息は損益取引だと思うのですが、元金の返済は何取引ですか?

・借り入れの元金の返済は、資本取引です

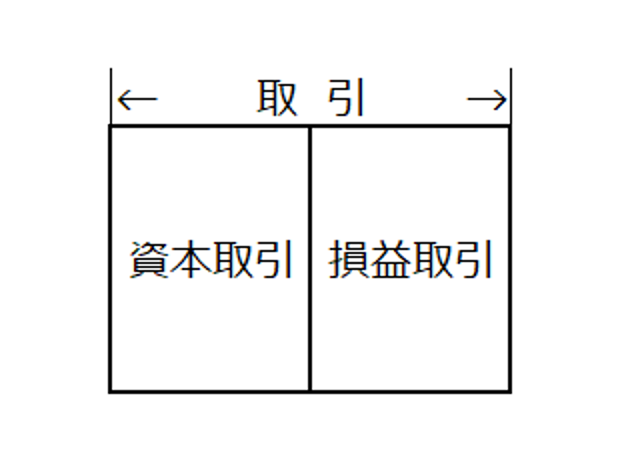

・取引は資本取引か損益取引に分類されます

その後、繰延資産や仕掛品に話が及んでいっていました。

また、ネットで調べてみると、こんな記載も見つけました。

比較的上位に出てくるサイトにありました。

・資本取引の具体例としては、株式の発行・増資・減資・社債の発行および償還・借入金の借入および返済などを挙げることができ・・・

資本取引と損益取引

企業会計において、資本取引とは資本を直接変動させるような取引をいいます。

一方で損益取引とは、企業の利益を増減させる取引のことをいいます。

資本取引も、損益取引も、最終的に貸借対照表の資本の部の増減に影響を与えます。

資本取引の代表例として、新株発行(増資)があります。

増資すると資本金が増えますので、資本の部が増えます。

一方で、商売により利益を出したとします。

するとこれも、最終的に資本の部を増加させることになります。

どちらも資本の部が増えます。

資本取引・損益取引区分の原則

同じく資本の部を増やすことになる資本取引と損益取引。

しかしこれは会計上、明確に区分しなければなりません。

会計上、利益は株主への配当の対象になります。

そのため資本の部を見るわけですが、資本の部には資本取引と損益取引が混ざっています。

なので、この中から損益取引のみを抜き出して、配当対象にします。

配当対象にできるのは、利益のかたまりである「利益剰余金」のみです。

会計の原則を定めた「企業会計原則」にも、その旨が書かれています。

「資本取引と損益取引とを明瞭に区別し、特に資本剰余金と利益剰余金とを混同してはならない。」

具体例として出るのが、「新株発行(増資:資本取引)の際の費用である新株発行費(費用:損益取引)は、資本金から控除してはいけない」というものです。

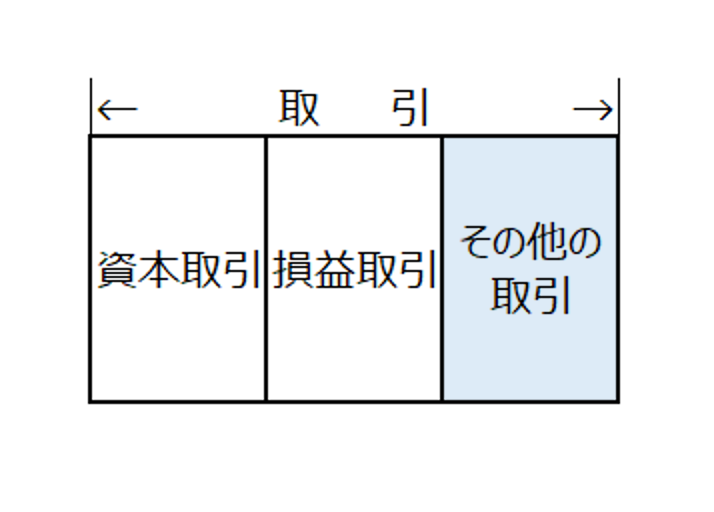

借り入れの返済は

あるサイトにあった資本取引の例、「社債の発行および償還・借入金の借入および返済など・・」はどんな取引でしょうか?

借入金の元金の返済を例に取ると、仕訳処理は「借入金/現金」となります。

負債と資産が同額減る取引です。資本の部に全く影響しません。

なので、これは資本取引でも損益取引でもありません。

明確な名称はついていなかったと思います。

いわば「その他の取引」です。

会計取引は、資本取引と損益取引「だけ」に分かれるわけではありません。

間違えている人(少し会計に詳しそうな人でも)、たまにいますが、間違えないようにしてください。

ーーー

【編集後記】

昨日の東京は朝から雪が降っていました。

いつも結構騒ぎますが、だいたい空振りです。

でも、不慣れなことは事実です。

雪国の方には笑われるかもしれませんが、用心するに越したことはありませんね。