今回は収支報告書について、学んでみましょう。

収支報告書とは

収支報告書というものがあります。

収支を報告するものです。

収支とは、収入と支出の略です。

つまり、お金の入金と出金を記録したものです。

収支報告はたとえば何かのイベントのように、単発で作成されるものと、継続的に活動する団体が作成するものがあります。

継続している団体は、1年ごととかで収支をまとめ、報告書を作ります。

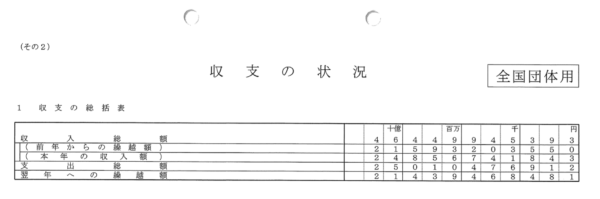

たとえば、こんなふうに作成されます。

(某団体の収支報告書:概要をまとめた部分)

細かい内訳は別紙で報告されていますが、

・前年からいくら繰り越された金額があったか

・今年、いくらの入金(収入)があったか

・今年、いくらの出金(支出)があったか

・その結果、来年に繰り越す金額はいくらか

が記載されます。

シンプルで分かりやすいですね。

記入が漏れていた場合

担当者が収支計算書を作ります。

入金と出金を1つずつ帳面に記載し、集計し、年間の報告書を作成します。

そしてその団体の責任者がこれを確認し、報告書として然るべきところへ報告書を提出します。

担当者は間違えないように、注意を払って記載をしているはずです。

それをチェックするのが責任者ですし、場合によっては外部の方にチェックしてもらいます。

会社でも経理が作った決算書を社長がチェックし、税理士等がチェックし、株主がチェックします。

税務申告をすれば税務署もチェックします。

現場でのチェックの中でも重要なのは、帳簿と実際が合っているかです。

現金出納帳に100万円の残高があるなら、金庫の中にも100万円なければいけません。

もしもらったお金、50万円を帳簿につけ忘れたとします。

そうすると帳簿は100万円ですが、金庫の中には150万円があります。

「なんで50万円も現金が多いんだ?」

このズレを責任者や外部の方が確認して、間違いを発見することができます。

「まだ報告書を出す前でよかった」

担当者は帳簿を直して、正しい報告書を提出することができます。

記入を訂正・・・

報告書を提出した後で、たとえば外部のチェックで誤りが見つかることもあります。

その場合は事実関係を確認し、誤りを訂正します。

「これでよし。めでたし、めでたし。」

ではないですよ。

報告書を出す前に、責任者はチェックしていないんですか?

外部のチェックは、どうなっていたんですか?

そもそも現金の残高、数えてないの?

100円、200円じゃありません。

50万円もズレてるんですよ。

(100円だからズレていてもいいワケじゃないですよ)

しかも、その誤りが指摘されるまで、現金の帳簿と金庫の現金残高はずーっとズレています。

(ズレていたはずです)

指摘されたときに、もし帳簿と金庫の現金残高が合っていたら、ズレていた50万円はどこ行っちゃったの?

外部の人はここを指摘すべきです。

現金残高が合っていない会社は、ルーズな会社が多いです。

お金の扱いが雑ということですから。

記入を適切に訂正し、報告書を再提出いたして終わり。

ではないですし、それで幕引きではねぇ。

ーーー