会計業界で昔からよく言われている「自計化」

広辞苑には出ていません。

俗語ですからね。

会計事務所や会計ソフトのメーカーのHPなどを見ると「自計化」について、こんな定義付けがされています。

・企業が日々発生する営業取引の内容をご自身で記帳(会計ソフトに入力)すること

・一般的に、自社の経理処理の業務効率化のために、会計事務所の顧問先となる企業側が自社のパソコンを使用して、経理処理において必要となるデータを会計ソフトに入力していく運用方針

・「顧問先である企業が自分で会計ソフトに必要データを入力する」こと

ごくざっくり言えば「経理業務(入力のこと?)を自社で行うこと」ということのようです。

だったら「自計化」じゃなくて「自経化」じゃないのかな?なんて思ったりします。

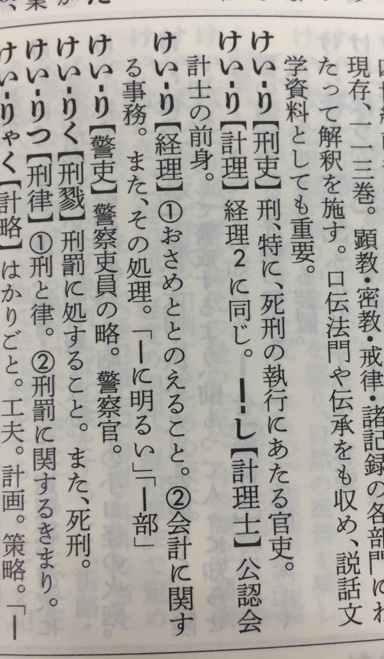

ここで広辞苑にお出まし願います。

すると、「計理」は「経理」と同じ意味だということなので、「自計化」でも「自経化」でもいいような気がします。

経理業務とは「おさめととのえること、会計の事務」

つまり後始末なんだな、ということのように読み取れます。

後始末となると、とたんにめんどくさくなってきます。

「お客様にやってもらおう」

「会計事務所にやってもらおう」

経理業務はなんの目的も意図もなく行なえば、単なる後始末です。

ですが、目的や意図をもって会計処理をすれば、その処理はデータ化するということとなり、その先にデータ活用の道が開けてきます。

目的や意図を持ってデータを処理していれば、そのデータは宝の山になります。

会計事務所の職員も、社長も、あまりそこに気づいていません。

そうなるとそれは単なる後始末、データもどきになり、活かされないまま埋もれていってしまうのです。

そして別の資料をせっせと作る。

時間も労力も紙も無駄にしながら・・・