仕入れと原価は似ているけれど

「今月は仕入れ過ぎちゃったから、原価が上がるなぁ」

まだ私が会計事務所に勤めていた頃、こんな話をする会社の方がいました。

仕入れと原価を混同している方、意外にいます。

でも違います。

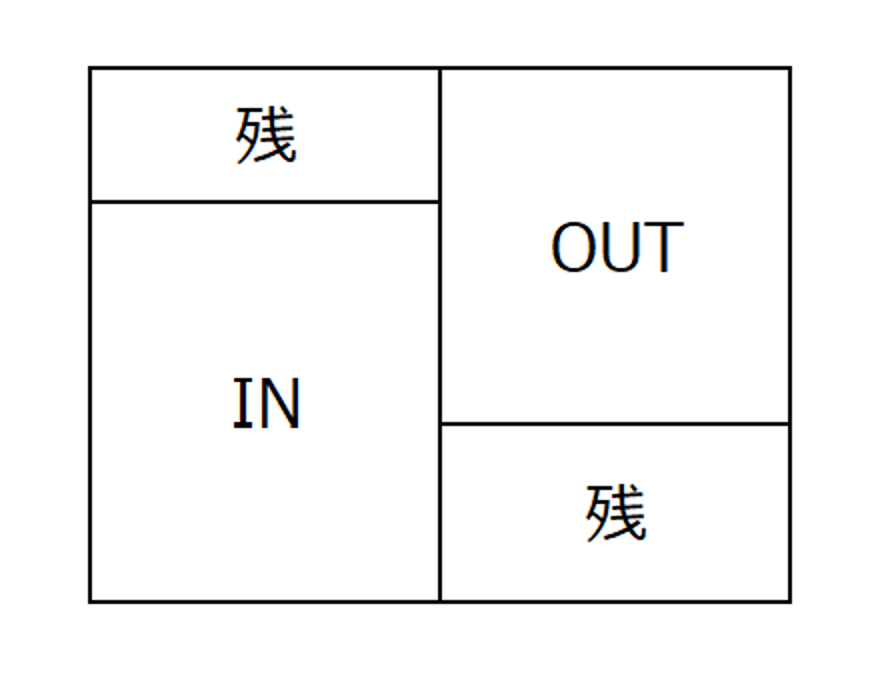

会計はすべてこの会計恒等式で表されますから、会計恒等式で考えてみましょう。

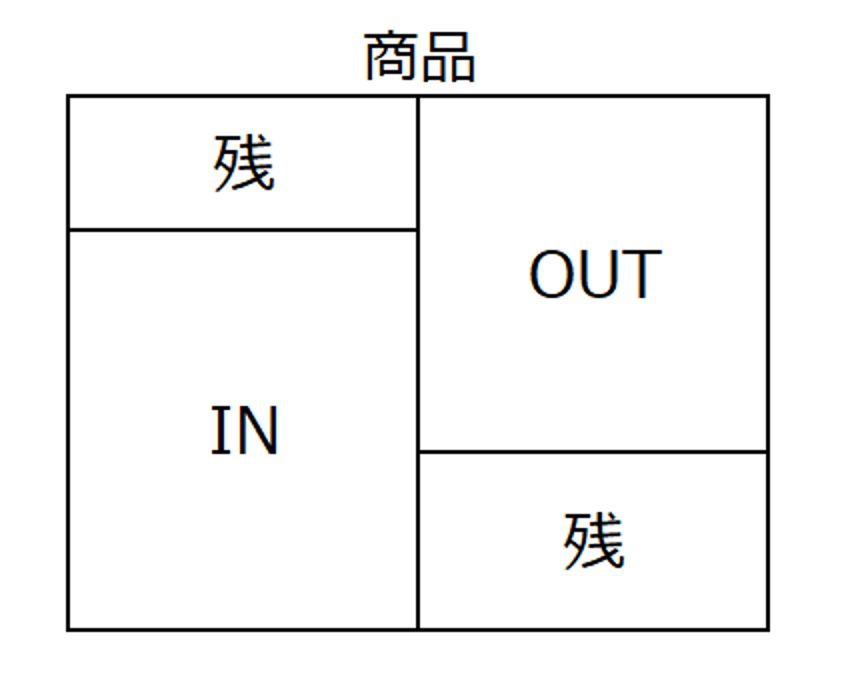

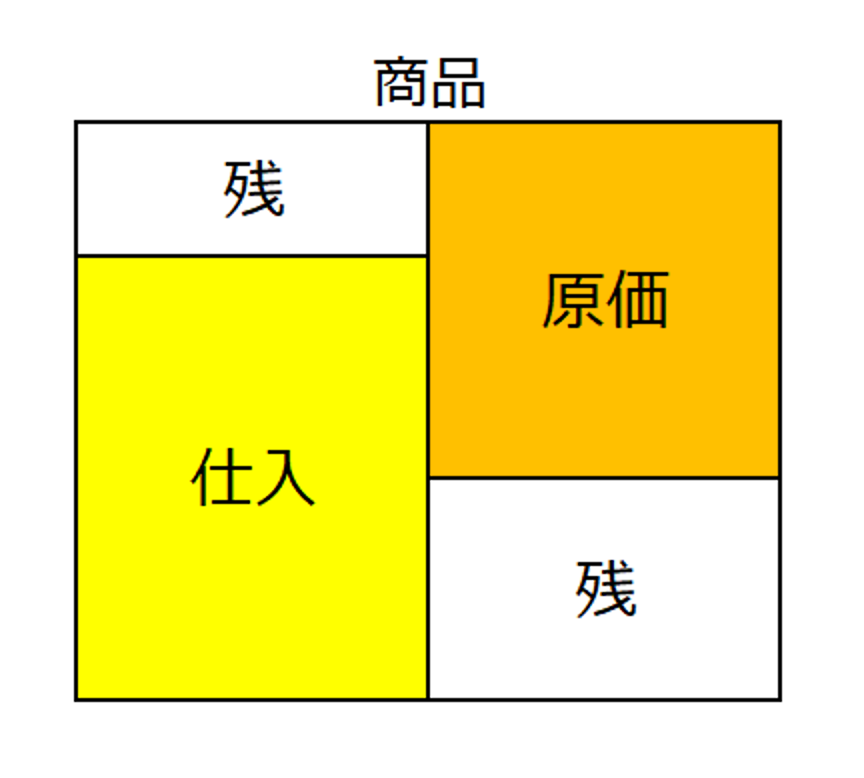

商品を仕入れて売っている会社の場合、商品の会計恒等式はこうなります。

これだけ見ると、商品の「何を」表しているかがはっきりしません。

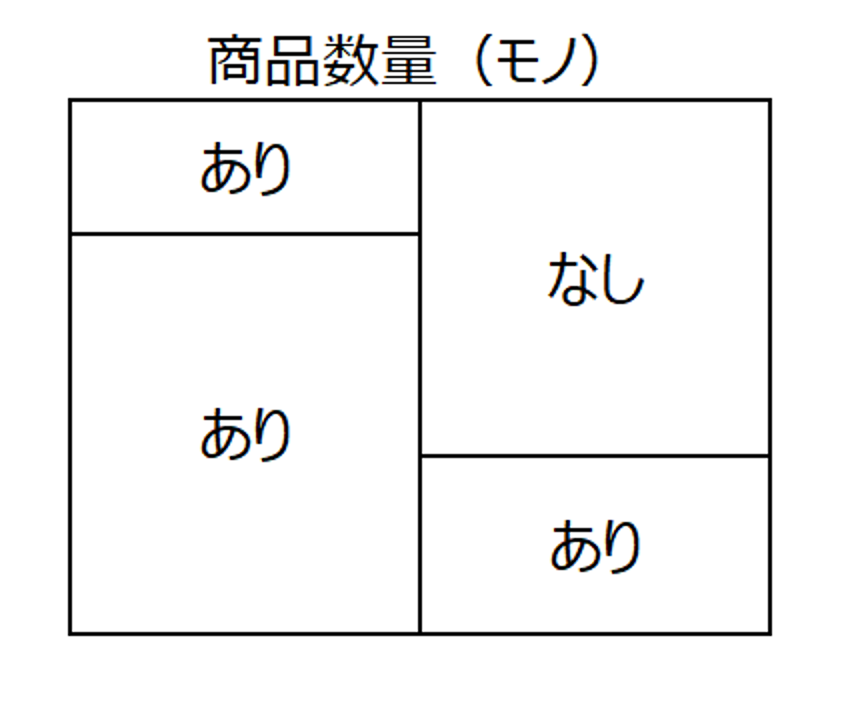

たとえば、数量の視点から見ると、こうなります。

表示上、有り無しで表しましたが、数量が入ります。

前月在庫が10個、仕入れたのが100個とか。

各商品には値段(単価)がありますから、この数量に単価をかけると、金額になります。

仕入れ金額がいくら、在庫金額がいくら、というように。

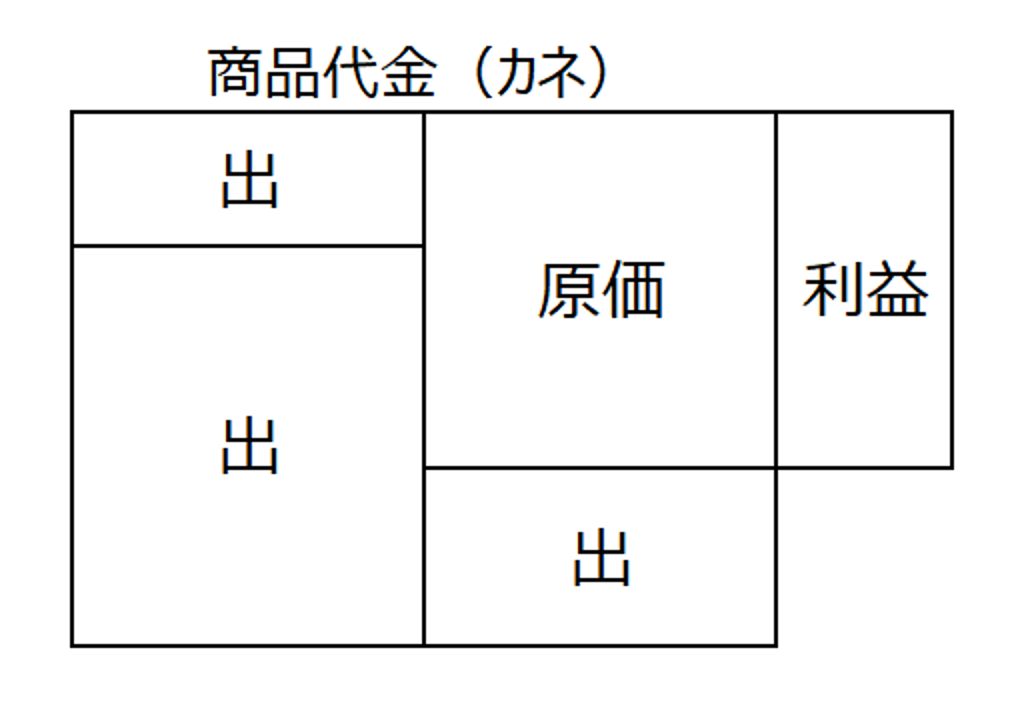

商品をお金の動きで見てみると

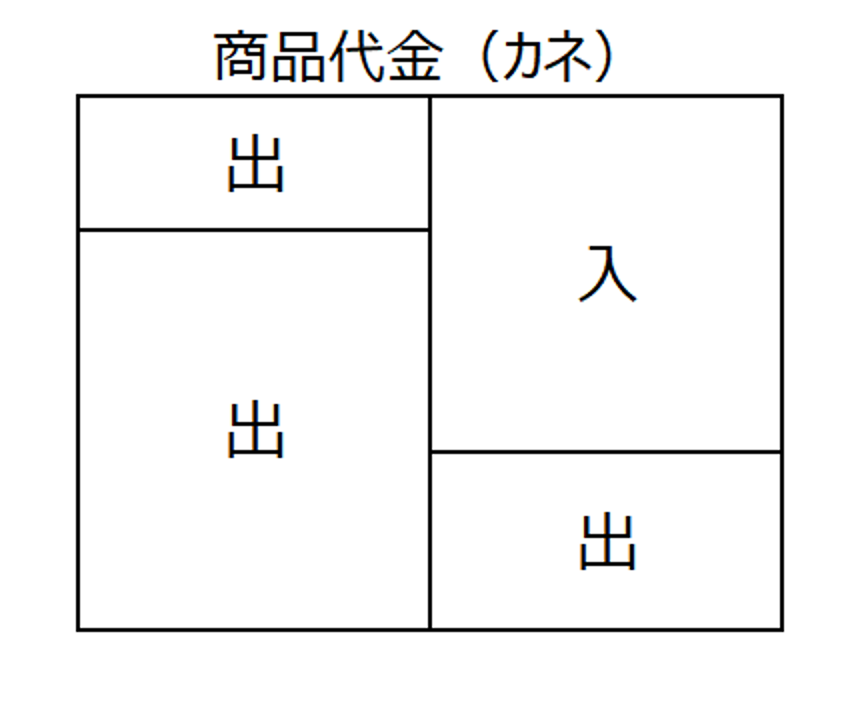

商品の動きをお金の視点で見てみましょう。

商品を仕入れるにはお金が要ります。

1個100円のものを10個仕入れるためには、1000円必要です。

1000円のお金を払わないと、商品は買えません。

するとこんな会計恒等式が書けます。

仕入れる時は、お金が出ていきます。

売れなくて在庫になっても、お金は出ていったままです。

毎月10個しか売れないのに、毎月50個仕入れていたら、40個分のお金は出ていったままです。

すぐにお金が足らなくなります。

お金が入ってくるのは、お客様が買ってくれて、お店の外に出たときです。

売れて初めてお金になるのです。

商売ですから、100円のものを100円で売ることはしません。

120円なり、130円なり、お客様が買ってくれる値段で売るわけです。

会計恒等式を使って売れたということを無理やり表すなら、こんな形でしょうか。

原価+利益、つまり売上です。

会社の中には利益はなく、売ることで初めて、利益は外からもたらされます。

利益は会社の中にはないのです。

原価計算やら管理会計やらは、訳のわからない計算をして架空利益をひねり出します。

ただ、そうやって計算した利益は、ほんとうの利益ではありません。

これには騙されてほしくないですね。

で、仕入れと原価は

仕入れと原価は、こういう関係です。

仕入は売るために買ってきたもの、原価はそのうち売れたもの、です。

前期の在庫がなく、仕入れたものが全部売れれば、「仕入=原価」にはなりますが。

ーーー

【編集後記】

昨日ビックカメラのAppleコーナーに寄ったら、何やらすごい混雑。

PayPay(ペイペイ)効果で、殺到しているんだそうです。

確かに、値引きをしないApple製品を20%OFFで買えるのは魅力的です。

ただ、すでに一部の商品は入荷待ちの状態だそうです。

PayPayを仕掛けたのはSoftbankグループ。

昔のADSL端末の無料配布と、同じ戦略のように思えます。

キャッシュレス化の戦国絵図を見たような気がしました。