会計が成り立つ上で、必要な基礎的条件のことを会計公準といいます。

この公準の中に、貨幣評価の公準というものがあります。

字だけ見るとえらく難しそうですが、簡単です。

会計は貨幣額、つまりお金で表しなさい。というものです。

日本であれば、貸借対照表など財務諸表は円(えん)で表されます。

極めて合理的、当たり前ですね。

ところが、この当たり前のことが、経営者と銀行や会計人との乖離を生み出します。

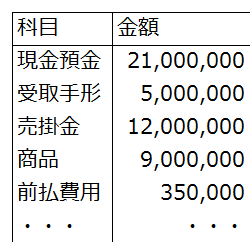

例えば、冒頭の貸借対照表の一部。

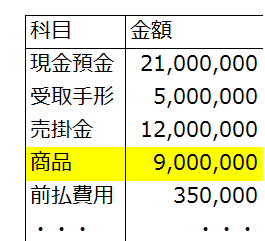

商品には900万円という金額が入っています。

この会社の経営者「ではない」あなたは、この金額を見てどう思いますか?

すみません、質問を変えます。

この会社の経営者「ではない」あなたは、

この金額を見て営業所の状況が思い浮かびますか?

商品がたくさんある、こんな感じですか?

それともこんな感じですか?

あなたがこの会社の経営者なら、この900万円の意味はすぐわかるでしょう。

営業所の状態も、すぐに思い浮かぶでしょう。

単価が100円、200円のものを扱っていれば、営業所には商品がいっぱい。

高額な商品を扱っていれば「1個しかない・・」ということかもしれません。

確かに、会社の在庫を「kg」や「本」・「台」などで貸借対照表に表すことは、現実的ではありません。

でも、貸借対照表に載っている「在庫金額」のなかには「数量」が必ず関係しています。

決算書の「数字だけ」で、ものをしゃべってはいけないのです。