商売をする上で、仕入れは大事な取引です。

仕入れて売らないと、利益が出ません。

ではたくさん売るために、たくさん仕入れればいいのか?

仕入れについても、お金の流れや在庫との関係を知っておかないと大変なことになります。

仕入れとは、売るための商品や製品の材料などを買ってくることをいいます。

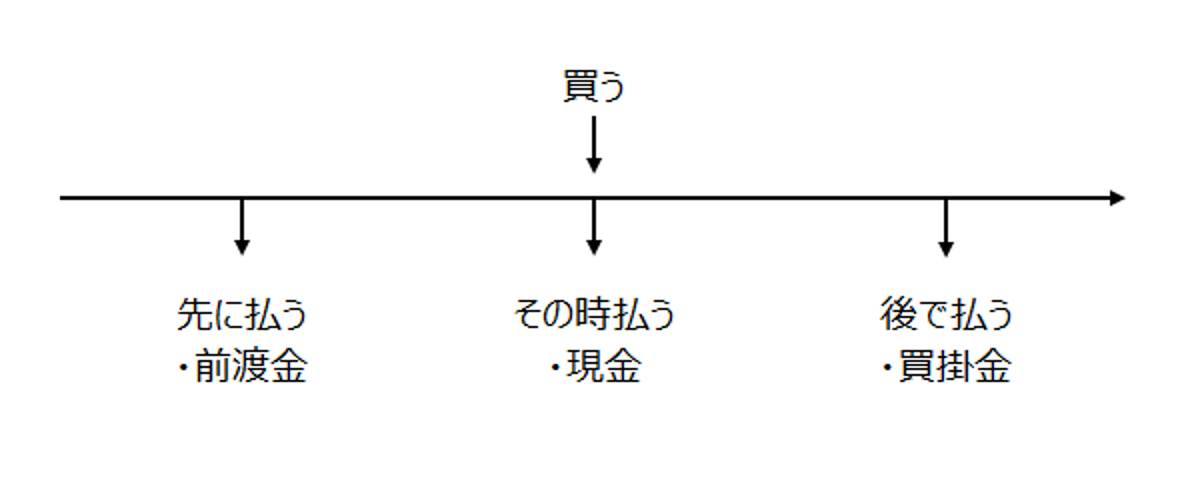

仕入れとお金の流れの関係を示すと、こんな感じです。

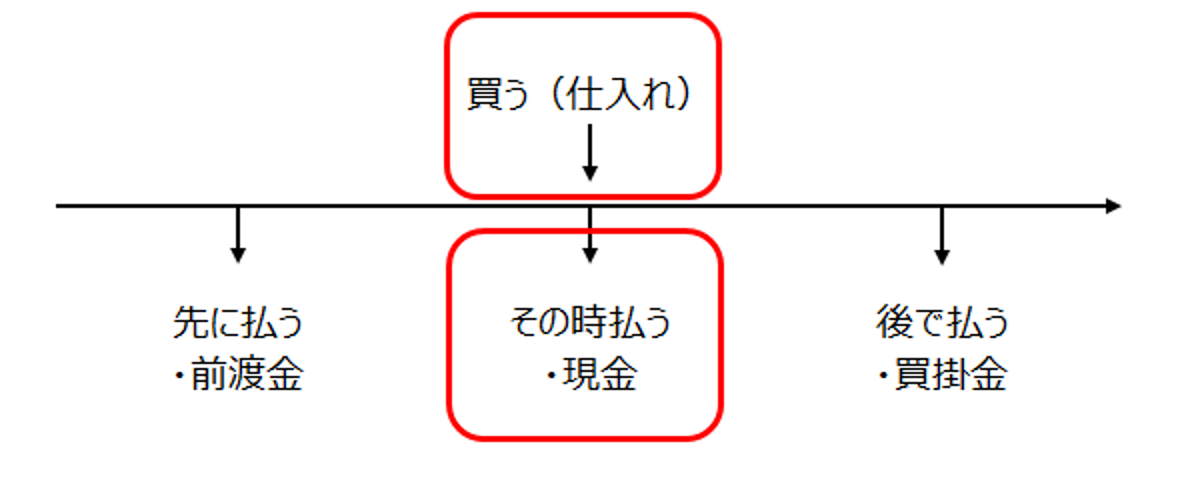

商品を買って、その場でお金を払う

商品を買ってその場で現金を払う、オーソドックスで、わかりやすいです。

商品が増え、現金が減ります。

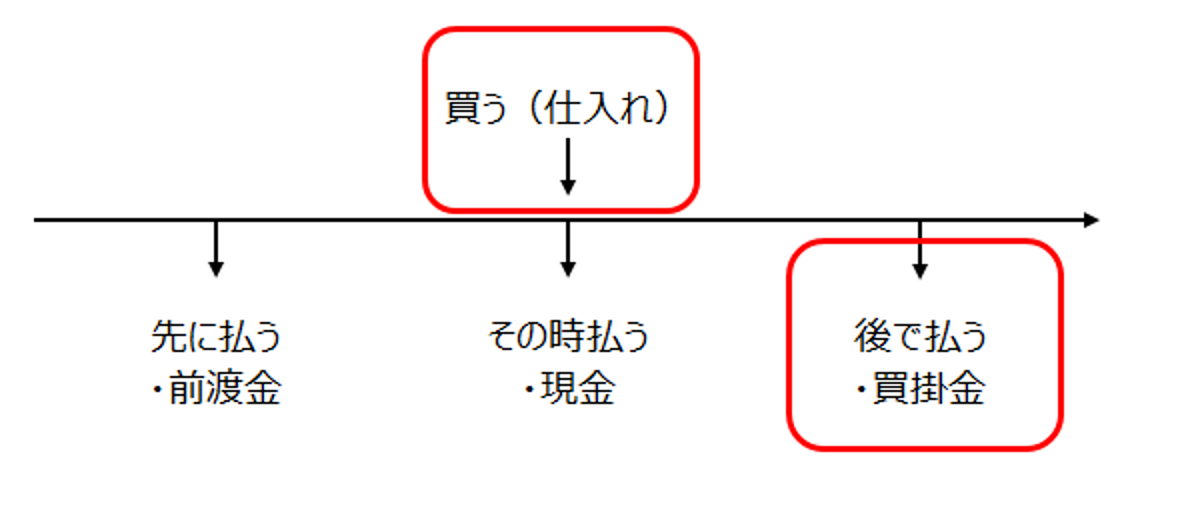

商品を買って、代金はあとで払う(掛け仕入れ)

現代の取引ではこれが主流ですね。

仕入れるので商品が増えますが、現金は払うまで減りません。

掛けで買った(後でお金を払う)ことの記録として、「買掛金」が増えます。

お金を払うタイミングがうしろにズレます。

商品は引き取っていますから、期日までに支払いをすること、そのときにお金がないことがないように、管理が必要です。

お金(買掛金)を払うまでにこの商品を売って集金できれば、払うのはラクですね。

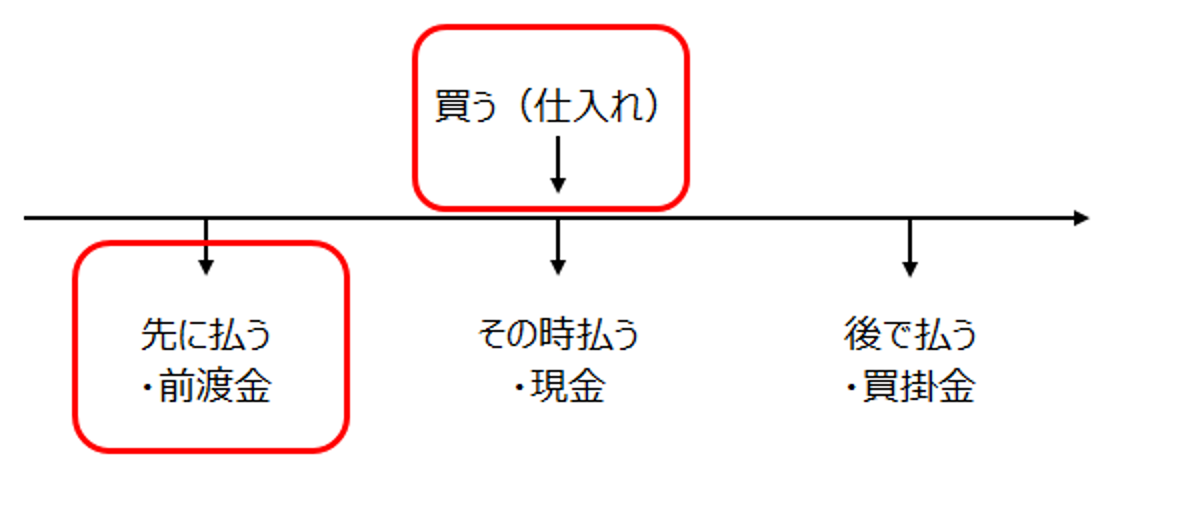

代金を先に払って、後から納品

注文してから作り始める、人気商品、ブームの商品だったりするとこんなケースがあります。

お金を払ってもすぐには納品されない。

商品がありませんから、売ることができない。

だけどお金は先に出ていきます。

これは結構きついです。

忘れることはないでしょうけど、記録としては「前渡金」とします。

商品が納品されると、仕入れが立ちます。

支払済みですから、とりあえずお金の心配はないですけどね。

納品がちゃんとされるか、管理が必要です。

まとめ

もう一度この図を見ます。

仕入れとお金の流れによって、仕訳は違います。

自分の会社の試算表を見て、どこに金額(残高)があるかを理解しておきましょう。

買掛金(残高)があったら、まだ払っていない仕入れ代金がある。

前渡金(残高)があったら、お金は払っているけど納品されていない商品がある。

ということです。

ついでに税金の話と行きたいところですが・・

買掛金があるときは、お金は払っていないけど仕入れ済み。

ってことは期末にたくさん掛け仕入れをすれば、とりあえずお金も減らないし、仕入れ(費用)が増えるから税金を払わなくていい・・・?

そんなことはないです。

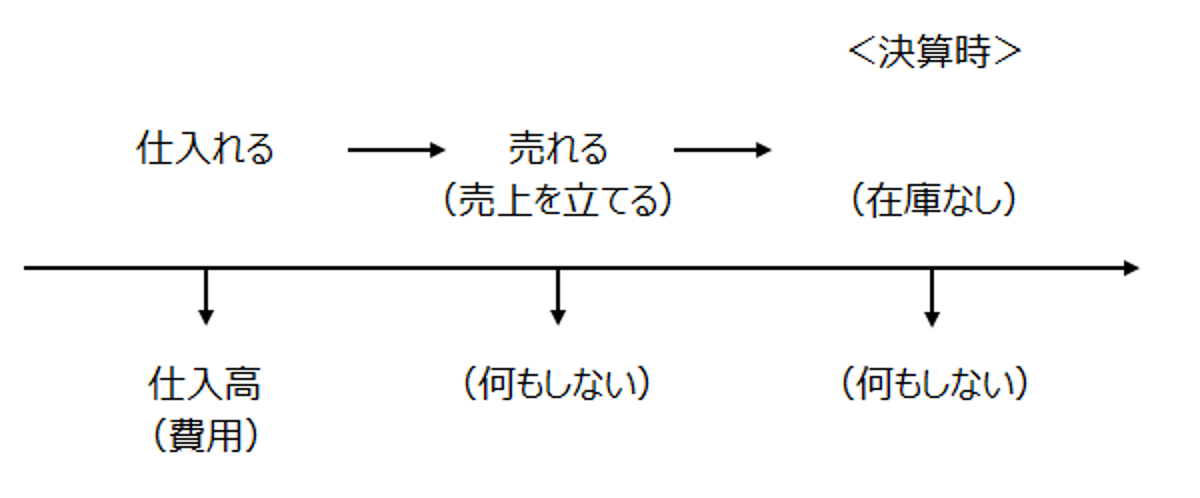

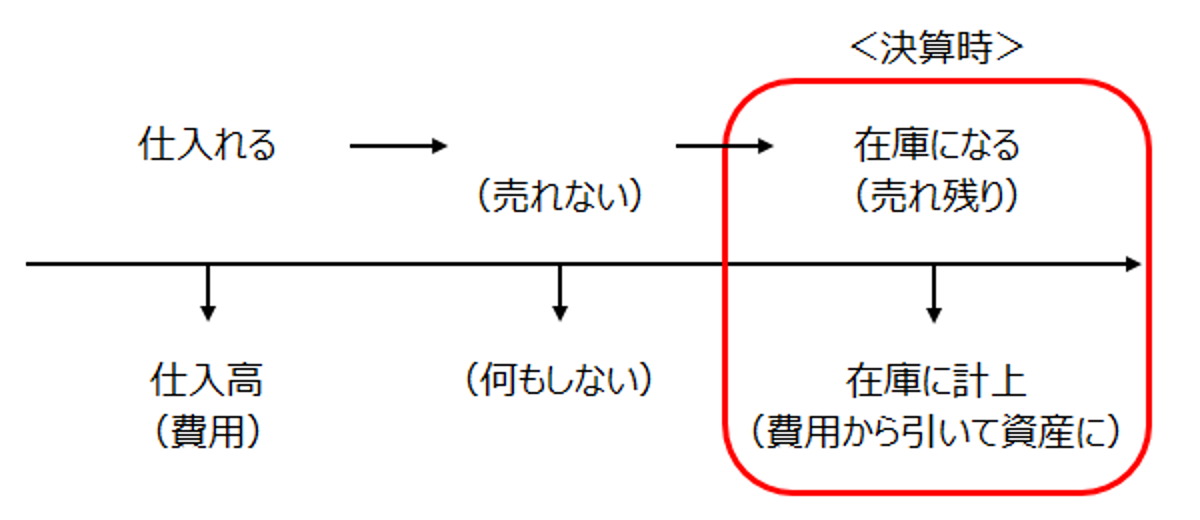

次に仕入れと「商品の流れ」を見ていきましょう。

仕入れ=費用ではない

支払い方法に関係なく、仕入れれば「仕入高」という費用が発生します。

会計では商品を仕入れたら、費用処理をします。

売れたとき、売上の処理はしますが、仕入れに関しては特に処理をしません。

ですが、決算までに売れなければ、残った分は在庫として費用から外す処理をします。

決算時に初めて、費用になる仕入れ金額が確定するのです。

1個27円の商品を10個仕入れても、期末までに1個しか売れなければ、9個は在庫です。

仕入れ金額270円のうち、243円は費用から外し、在庫(資産)となります。

結果として今期の費用になるのは、売れた1個分の27円のみとなるのです。

税金は減りません

先日お客様からこんな質問がありました。

「決算で利益が出そうなんで、少し多く仕入れておきたいんだ。

◯◯を5ケース、追加でお願いできるかい?」

「谷口さん、こんな電話が取引先からあって、いちおう応じたんだけど、これって売れなきゃ在庫になるだけだから、利益は減らないよね?」

はい、そのとおりです。

掛け仕入れでも、翌月には掛代金を支払わなければなりません。

現金で仕入れていたら、お金は出てっているのに、利益は減らない。

つまり、税金は減らないし、掛代金を払わなければならない。

仕入れとお金と在庫の関係、きちんと理解しておきましょう。

※売上とお金、税金の関係はこちらの記事をどうぞ

売上が立つということは